Construye tu cartera por los cimientos

Core-Satélite

En un mundo donde el dinero parece evaporarse entre facturas, imprevistos y tentaciones diarias, ahorrar e invertir se han convertido en habilidades esenciales para no quedar rezagados en el juego de la vida.

Este artículo no pretende ser una guía de finanzas personales (para eso hay excelentes divulgadores/as), sino una reflexión sobre la importancia de aprender a gestionar el patrimonio personal mediante una planificación bien diseñada, y dar a conocer una estrategia de inversión sustentada en datos teóricos y académicos: core-satélite.

Pero antes de entrar en materia, el primer paso es partir de un conocimiento del inversor individual, analizando aspectos clave que van a moldear la toma de decisiones financieras, y que deben estar meridianamente claros de antemano:

Objetivos de inversión. ¿Cuál es el propósito de la inversión?

Tolerancia al riesgo. ¿Qué nivel de pérdida se está dispuesto a asumir sin que afecte a la estabilidad emocional o financiera?

Situación financiera, actual y proyectada. ¿Cuál es el nivel de ingresos, gastos y ahorro? ¿Deudas? ¿Existe fondo de emergencia?

Horizonte temporal. ¿Qué tiempo se prevé estar invertido? ¿Es flexible?

Expectativas de rentabilidad. Realistas. ¿Preservación o crecimiento?

Necesidades de liquidez y planificación fiscal.

Experiencia y conocimientos. ¿Tomar decisiones propias o delegar?

Preferencias y sesgos personales.

Fruto de todas estas cuestiones, podremos construir nuestro perfil inversor y diseñar una estrategia que nos proporcione esa alineación tanto con nuestras metas financieras como con la estabilidad emocional o psicológica.

Todo esto tiene un marco normativo que regula la clasificación y perfilado de los inversores, la Directiva MiFID II, y que exige a las entidades que prestan diversos servicios financieros a evaluar la idoneidad y conveniencia mediante sendos test.

Dar respuesta a todas las cuestiones iniciales se puede hacer de forma personal y honesta. Pero incluso si no se tiene confianza en las respuestas dadas o genera dudas este proceso, existen herramientas gratuitas que te pueden servir de orientación, como el test disponible en la web de Indexa Capital. Dejo aquí su enlace directo.

Esto no es un contrato vinculante, pero puede servir de paso inicial. Naturalmente, las condiciones y circunstancias del inversor pueden verse alteradas en el futuro, pero puede ser un buen punto de partida.

Una vez definido cuál es nuestro perfil inversor, a continuación es importante estructurar el proceso en EL CÓMO -mediante estrategias de planificación financiera (¡y fiscal!)-, EL QUÉ -a través de filtros y análisis fundamentales, tanto cuantitativos como cualitativos-, y EL CUÁNDO -en base a estudios macroeconómicos, tendencias y previsiones-.

En este primer artículo con el que abro la sección “Estrategias”, y una vez definido nuestro perfil inversor, voy a centrarme en EL CÓMO para lo cual trataré de sentar una base sólida, fundamentada en evidencia académica, sobre una estrategia de inversión conocida como core-satélite, que combina estabilidad y oportunidad en la construcción de una cartera.

En esencia, este enfoque de inversión lo que trata es de plantear un asset allocation (distribución de activos) de forma que se combine como core (núcleo principal) un grupo reducido de activos que se consideran clave en la estrategia -y que ponderarán en torno al 60%-80% del total- con otro grupo de activos considerados satélites, que complementan las posiciones principales generalmente cubriendo factores, segmentos o áreas geográficas con un objetivo diferenciado, generalmente el de obtener un α adicional, o en determinados casos para otros objetivos (como puede ser el de buscar una β menor).

Esta estrategia presenta diversas ventajas como pueden ser la mayor diversificación, la búsqueda de mayor rentabilidad o la reducción de volatilidad. También puede contribuir a eliminar la inconsistencia ante la dificultad que se presenta al tratar de predecir el comportamiento del mercado, y hacer que el inversor se vea menos tentado de hacer excesivos ajustes en cartera, en ocasiones contraproducentes.

Como desventajas, es importante definir qué activos y qué roles cumplen la parte core de la cartera porque una distribución inapropiada puede dañar la estrategia, y que su selección (como la del grupo satélite) no garantiza la generación de alpha ni/o el cumplimiento de los objetivos marcados.

Se puede apreciar, por tanto, que estamos ante una estrategia simplista.

Recapitulemos hasta aquí:

Se parte del perfilado inversor, se selecciona una distribución adecuada entre renta variable, renta fija y liquidez (se podrían añadir otros elementos como oro o bitcoin a la ecuación, en función del inversor) y se establece una estructura core-satélite según ponderaciones deseadas.

Lo fundamental de este proceso, y a la postre lo que va a determinar la mayor parte de los resultados de la cartera, no es la selección de activos ni el timing de mercado, sino la propia asignación de activos. Hablamos de un porcentaje muy significativo (algunos autores estiman que la asignación de activos puede llegar a representar entre el 90% y el 95% de los resultados de la cartera, nada más y nada menos, aunque hay otros que cuestionan estos porcentajes -criticando que se centran en la variabilidad temporal del rendimiento-, pero de cualquier forma sí que le asignan el papel más relevante).

Es decir, conocer los productos está bien, es necesario y forma parte del proceso. Pero de verdad, en donde hay que dedicarle tiempo es a la conformación del asset allocation. Qué activos, en qué porcentajes y qué roles asignamos dentro de la cartera.

Dedica la mayor parte del tiempo a esta fase, tanto como necesites. Es la clave del éxito o del fracaso y la que va a constituir la base de la cartera. Sus cimientos.

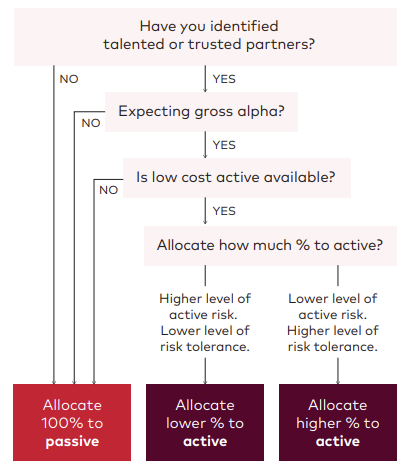

El siguiente paso es definir cómo se articula ese núcleo central de la estrategia, el fondo o fondos que van a tirar del conjunto. Y aquí es donde se abre el abanico de posibilidades… Habrá inversores que deseen que este rol lo desempeñe un fondo indexado (MSCI ACWII, MSCI World, S&P500, Equalweighted…) y habrá quien prefiera delegarlo a través de la gestión activa. Todas respetables, y todas con sentido.

Si la opción elegida es la indexación, el inversor buscará los beneficios de este tipo de activo: menores costes, diversificación amplia, seguimiento de la evolución del mercado, y sin riesgo gestor.

Para quien quiera profundizar acerca de este estilo, nada mejor que acudir a John C. Bogle y su obra “El pequeño libro para invertir con sentido común”.

En este caso, la opción satélite se puede ejecutar mediante la búsqueda de α a través de la selección de gestores activos que traten de aportar valor, combinando los dos mundos, ¡que no son excluyentes! También cabe la posibilidad de primar la importancia en costes y realizar una gestión activa pero con instrumentos indexados. Válido también. No hay una única estrategia ganadora para todo inversor.

En cambio, si el inversor se decanta por distribuir su núcleo mediante diversas estrategias delegadas en gestión activa, la tarea podría ser algo más compleja en la medida en que se pueden poner en valor multitud de estilos o enfoques de inversión, dependiendo de lo que se pretenda buscar.

En este caso, sugiero a continuación evaluar una serie de información que puede orientarnos a la hora de diseñar un buen core de cartera y localizar los activos más adecuados para ese fin:

Analiza su historial y comprueba que presenta resultados consistentes. Debe situarse en los primeros cuartiles a distintos períodos, y mostrar buen comportamiento en mercados tensionados con bajos máximos drawdowns, y pronto período de recuperación.

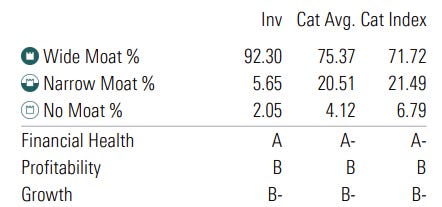

Su cartera debe estar compuesta por valores con sólidos fundamentales, de alta calidad y buena salud financiera. Morningstar puede dar una orientación con su graduación y % de moat (foso defensivo).

Debe tener una diversificación adecuada (pueden estarlo siendo carteras concentradas) pero con poca exposición a sectores muy cíclicos o a compañías muy dependientes de determinados activos subyacentes. Interesante que su β sea baja, en general, preferible <1.

Carteras cuyo ROIC (Return On Invested Capital o retorno sobre el capital invertido) agregado sea elevado es un punto positivo. Un ROIC>WACC (Weighted Average Cost of Capital o coste promedio ponderado del capital) es indicativo de generación de valor. Preferible que tengan niveles bajos de deuda o incluso que presenten caja neta. Un apalancamiento excesivo puede ser muy perjudicial en ciertos contextos de mercado.

Definido nuestro núcleo en base a las preferencias personales del inversor (esto es importante y recalca la importancia de no copiar carteras o estrategias de otros inversores, gurús o profesionales, cuyos objetivos o necesidades pueden diferir sustancialmente de las propias), vamos a tratar la parte satélite.

Antes de abundar en este aspecto, un inciso respecto a las limitaciones de los fondos de inversión en cuanto a la construcción de sus carteras:

En aras de ofrecer una mayor protección al inversor y garantizar una suficiente diversificación, entre otras restricciones la normativa UCITS (Undertakings for Collective Investment in Transferable Securities) no permite más del 10% del patrimonio en un solo emisor (con excepciones).

Habrás podido escuchar en alguna ocasión la Regla del 5/10/40. Para quien lo lea por primera vez, esta regla establece que hasta el 40% del patrimonio total del fondo puede estar invertido en emisores que individualmente superen el 5%, siempre y cuando ningún emisor supere el 10%. Ejemplo: Un fondo de 100 millones de euros podría invertir 10 millones en la Empresa A, 10 millones en la Empresa B, 10 millones en la Empresa C y 10 millones en la Empresa D (40% total), pero no podría añadir una quinta posición al 10% sin violar la regla.

Esto que puede parecer un aspecto positivo, puede tener su contrapunto negativo ya que afecta directamente a las primeras posiciones de la cartera, impidiendo que un fondo esté dominado por unas pocas empresas. Por ejemplo, un fondo de renta variable no podría tener el 50% de su patrimonio en una sola acción como Nvidia o Tesla, lo que obliga a los gestores a buscar una mayor dispersión entre sus principales tenencias.

En la práctica esto tiene varias implicaciones, y especialmente relevantes a la hora de analizar qué instrumentos valorar para la posición satélite de nuestra cartera, porque puede suponer reducciones en la flexibilidad de la gestión, potencial pérdida de rentabilidad y/o mermas en la capacidad de adaptación de los fondos.

De este modo, si un gestor cree firmemente en el potencial de una determinada compañía, por mucha convicción y fe que le tenga no va a poder asignarle más de un 10%. Y si el mercado le diera la razón, no habrá podido capturar todo el valor.

También, lo mismo en mercados alcistas para un grupo determinado de valores (pensemos, por ejemplo, en las 7-Magníficas y su reciente comportamiento). Bajo este formato UCITS un gestor atrevido no podría haberse posicionado fuertemente en ellas, perdiendo la explosividad de sus movimientos. Otros formatos como un FIL (fondo de inversión libre) o incluso un inversor particular, podrían estar en ventaja.

Por otra parte, los límites a la concentración pueden implicar una diversificación forzada, lo que conlleva mayores gastos de transacción y de análisis (necesidad de cubrir mayores sectores/compañías), y por ende, mayor sobrecoste.

Con todo ello, cabe reflexionar qué se busca con las posiciones satélites para determinar cuál es el activo más apropiado. Si se busca una gestión especializada en un sector maduro y de difícil análisis para un inversor particular, exponerse a través de un fondo de inversión puede cobrar todo el sentido del mundo.

Sin embargo, si lo que se pretende es aprovecharse del crecimiento de un determinado mercado que está por desarrollar, y del que aún no se conocen quiénes pueden ser los players ganadores a largo plazo, un fondo de inversión tradicional podría limitar el potencial a la vez que se asumiría un elevado riesgo gestor en la identificación de esos líderes del mañana, además de su penalización en costes, por lo que una exposición a través de ETF’s podría estar más justificada.

Incluso si hablamos de un sector del cual el inversor particular tiene un amplio conocimiento, conoce la industria y es capaz de analizar directamente a las compañías, con tesis adecuadas y una valoración estimada, hacer una selección de valores individuales podría cobrar sentido dentro de esta parte de la cartera. Porque el potencial rendimiento no se va a ver coartado ni limitado, y sería él mismo quien asumiría el control total sobre la concentración y el riesgo de esta pata de la cartera.

Esta parte satélite o más complementaria, puede enfocarse desde un punto de vista estructural, más táctico, o desde ambas. Puede buscarse un refuerzo a la parte core con un enfoque de medio/largo plazo o puede utilizarse a modo táctico según la lectura de mercado en cada contexto. Y puede hacerse buscando potenciar la rentabilidad esperada o desde un prisma más conservador modulando riesgos.

Como se puede apreciar, las estrategias pueden tomar diversas formas, y será tarea del inversor definir cuál es la que mejor se adapta a sus necesidades y circunstancias.

Por dar una pincelada acerca de lo que podríamos considerar elemento estructural y cuál elemento táctico:

Enfoque estructural: implica una asignación fija o con vocación de permanencia a ciertos activos, sectores o temáticas dentro de la parte satélite, basada en una visión a largo plazo o en una alta convicción estratégica. Un ejemplo sería exposición a determinadas tendencias seculares (evolución demográfica, desarrollo tecnológico, transición energética…).

Puede presentar ventajas como la menor necesidad de realizar ajustes constantes, y la de aprovechar tendencias de largo plazo que premian al inversor paciente. En cambio, puede lastrar el rendimiento de cartera e incrementar riesgos si la tesis estructural falla (pensemos, por ejemplo, en una determinada regulación adversa).

En ocasiones se puede considerar necesaria una mayor visión estratégica, que implicaría ajustes activos pero con un enfoque amplio y horizonte de medio plazo. Menos reactivo que la parte táctica, y menos rígido también que la estructural, a la que reforzaría.

A modo más ilustrativo, el componente estructural serían los cimientos y pilares maestros, y el estratégico la distribución de los muebles o las reformas planteadas.

Enfoque táctico: se centra en ajustes dinámicos y oportunistas dentro de la parte satélite, buscando aprovechar movimientos de mercado a corto o medio plazo basados en condiciones cambiantes o eventos específicos. Se toman decisiones de actuación con mayor frecuencia como respuestas a señales de mercado, datos económicos o situaciones concretas.

Este enfoque dota al inversor de mayor flexibilidad para beneficiarse de tendencias coyunturales u oportunidades que el mercado ofrece, y permite modular mejor el riesgo. Por contra, puede aumentar los costes de transacción y el impacto fiscal dependiendo el vehículo que se utilice (si se hace con fondos existe el beneficio del diferimiento fiscal, pero los cambios no son inmediatos), requiere mayor conocimiento y un seguimiento más constante, y no es fácil acertar reiteradamente con el timing de mercado.

Por tanto, la elección entre ambos enfoques dependerá del perfil del inversor, su tolerancia al riesgo y su capacidad de gestión activa.

A modo de resumen, la estrategia core-satélite pone de manifiesto la importancia crítica del asset allocation como eje vertebrador de cualquier cartera de inversión, ya que es la asignación de activos la que, en última instancia, determina el equilibrio entre riesgo y rentabilidad. Definir correctamente la parte core, enfocada en estabilidad y diversificación a través de instrumentos como fondos o ETF’s amplios, y la parte satélite, destinada a generar valor añadido mediante inversiones más específicas, es esencial para alinear la cartera con los objetivos del inversor.

Sin embargo, el éxito de esta estrategia depende en gran medida de cómo se gestione esa porción complementaria. Aquí entra en juego otra decisión relevante: optar por un enfoque estructural, que priorice tendencias de largo plazo con una visión estratégica, o uno táctico, que busque aprovechar movimientos coyunturales con agilidad, o incluso combinar ambos según el contexto y las capacidades del inversor. Ajustar este enfoque no sólo maximiza el impacto de la parte satélite, sino que refuerza la coherencia global de la cartera, demostrando que, más allá de los instrumentos elegidos, la planificación estratégica y la adaptabilidad son las verdaderas claves para navegar los mercados con éxito.

Y tú, ¿cómo tienes diseñada la estructura de cartera? ¿Sigues una estrategia similar a ésta o tienes otro enfoque diferente? ¿Qué activos predominan en tu núcleo? ¿Cómo buscas esa flexibilidad para aprovechar oportunidades tácticas para potenciar el rendimiento sin comprometer la integridad del conjunto? ¡Anímate a comentar y a compartir si crees que este contenido le puede ser de utilidad a otros inversores!

Información complementaria

Markowitz, H. (1952). "Portfolio Selection". Journal of Finance.

Fama, E. F. (1970). "Efficient Capital Markets: A Review of Theory and Empirical Work". Journal of Finance.

Sharpe, W. F. (1964). "Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk". Journal of Finance.

Vanguard Research (2013). "The Case for Core-Satellite Investing".

Buenas Diego!

Qué gran contenido, en X te sigo de cerca tus posts y aquí aún más!!

Me animo a compartir mi perfil y como me estructuro yo la cartera, tengo 30 años, actualmente 2 pisos en propiedad (con hipoteca claramente y sin intención de tener más)mi objetivo es batir msci world vía fondos y mi marco temporal es indefinido (muy LP y RV). Actualmente tengo:

Core: fondos donde me siento muy comodo con estrategia y gestor y donde busco a la vez una sobreponderación geográfica con visión a +5/10 años vista que para mi es china

Satélite: puede ser más cambiante, pero actuamente foco en small cap, fondos de autor, mercados emergentes.

La cosa quedaría así:

CORE total 65%:

Fundsmith 25%

Fidelity china focus: 17%

Fidelity global technology: 15%

Magallanes Europe: 8%

SATELITE: 35%: aprox mismo peso repartido en:

Mfs meridian european small companies

Threadneedle global small companies

T. Rowe price us smaller companies

Az valor internacional

Polar capital biotech

Evli emerging frontier

Robeco indian equities

Por ejemplo, ahora estoy pensando si pivotar un poco de la satélite a Value con Hamco.

Si te animas a dar tu opinión siempre es de agradecer! (Y si te animas a hacer un post comentando cartera de lector, abierto a darte los detalles que necesites 😉)

Un abrazo!!

Me parece súper interesante y oportuno tu artículo. Me lo leeré varias veces para sacarle el jugo, porqué tiene miga y tengo que interiorizarlo bien. Me gustaría sugerirte que adaptases esos conceptos a ejemplos concretos de carteras, para ilustrar eso que explicas. Entiendo la dificultad y problemática de hacerlo, porqué cuando se concreta, se puede caer en lo anecdótico por parte del lector, pero creo que me sería de gran ayuda aterrizar esos conceptos en casos reales, sin perder el punto de partida de tu post, que es que cada uno tiene que conocer su propio perfil de inversor. Un saludo!