Acceda a la clase más barata de sus fondos de inversión.

Opere y gestione sus inversiones en fondos, accediendo siempre a la clase más barata, permitiéndole ahorrar más de un 30% de media en los costes de sus comisiones.

Hay fondos que se entienden en cinco minutos. Equam no es uno de ellos, y eso, paradójicamente, es una de sus mayores virtudes.

Para entender qué hace Equam, hay que empezar por sus gestores:

José Antonio Larraz viene del capital riesgo: doce años como socio en Capital Alianza Private Equity, cuatro en banca de inversión en Lehman Brothers (Londres y Nueva York). Alejandro Muñoz pasó por Corporación Financiera Alba, March Gestión y Bankers Trust. Ninguno de los dos es, en origen, un gestor de bolsa convencional. Y eso importa más de lo que parece.

Un gestor de renta variable tradicional analiza una compañía preguntándose si el precio subirá en los próximos meses. Un profesional de private equity se pregunta algo distinto:

¿Compraría este negocio a este precio si fuera a poseerlo durante cinco años?

La segunda pregunta es más exigente, más profunda y más resistente a la presión de corto plazo. Esa es exactamente la lente que Larraz y Muñoz llevan al mercado cotizado desde 2015.

La filosofía en una frase

Ellos mismos la describen así:

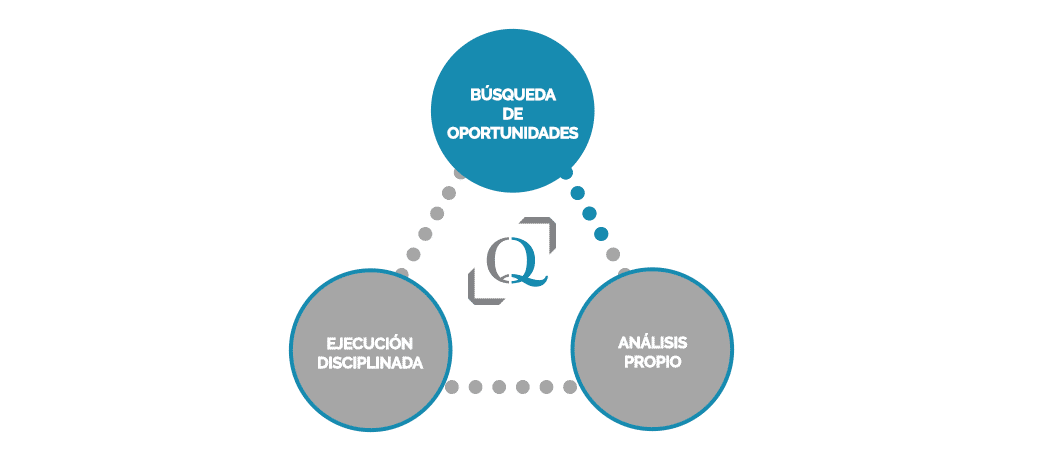

“Aplicar la filosofía del capital riesgo a la inversión en acciones cotizadas”.

No es un eslogan; es una descripción precisa de su método. Y ese método consta de tres pilares básicos: generación constante de ideas, análisis riguroso e independiente y ejecición disciplinada y sistemática.

Antes de valorar cualquier compañía, aplican un filtro cualitativo de tres condiciones que deben cumplirse simultáneamente. Si falla una, el candidato queda descartado, por muy barato que parezca el precio:

Previsibilidad de ingresos. Modelos de suscripción, contratos de larga duración, ventas recurrentes, cuotas de mercado consolidadas en nichos protegidos. Si no pueden prever los ingresos con confianza razonable a tres años, no entran en el análisis.

Generación de caja y bajo endeudamiento. El nivel de deuda es una línea roja. La media actual de la cartera está en 1,2x deuda neta/EBITDA. No porque no gusten las empresas endeudadas en abstracto, sino porque la deuda en una small cap en un momento de estrés puede ser letal: el acceso al capital es más difícil y más caro que para una gran compañía.

Equipo directivo alineado. El criterio más cualitativo y, según el propio equipo, el más determinante a largo plazo. Buscan directivos con participación significativa, accionistas de referencia que piensen como propietarios y un historial de asignación de capital racional. Su experiencia en M&A les da ventaja aquí: han visto de cerca cómo se comportan los equipos directivos bajo presión.

El análisis: cuatro dimensiones

Sobre ese filtro, el proceso de análisis se estructura en cuatro dimensiones que deben cumplirse simultáneamente:

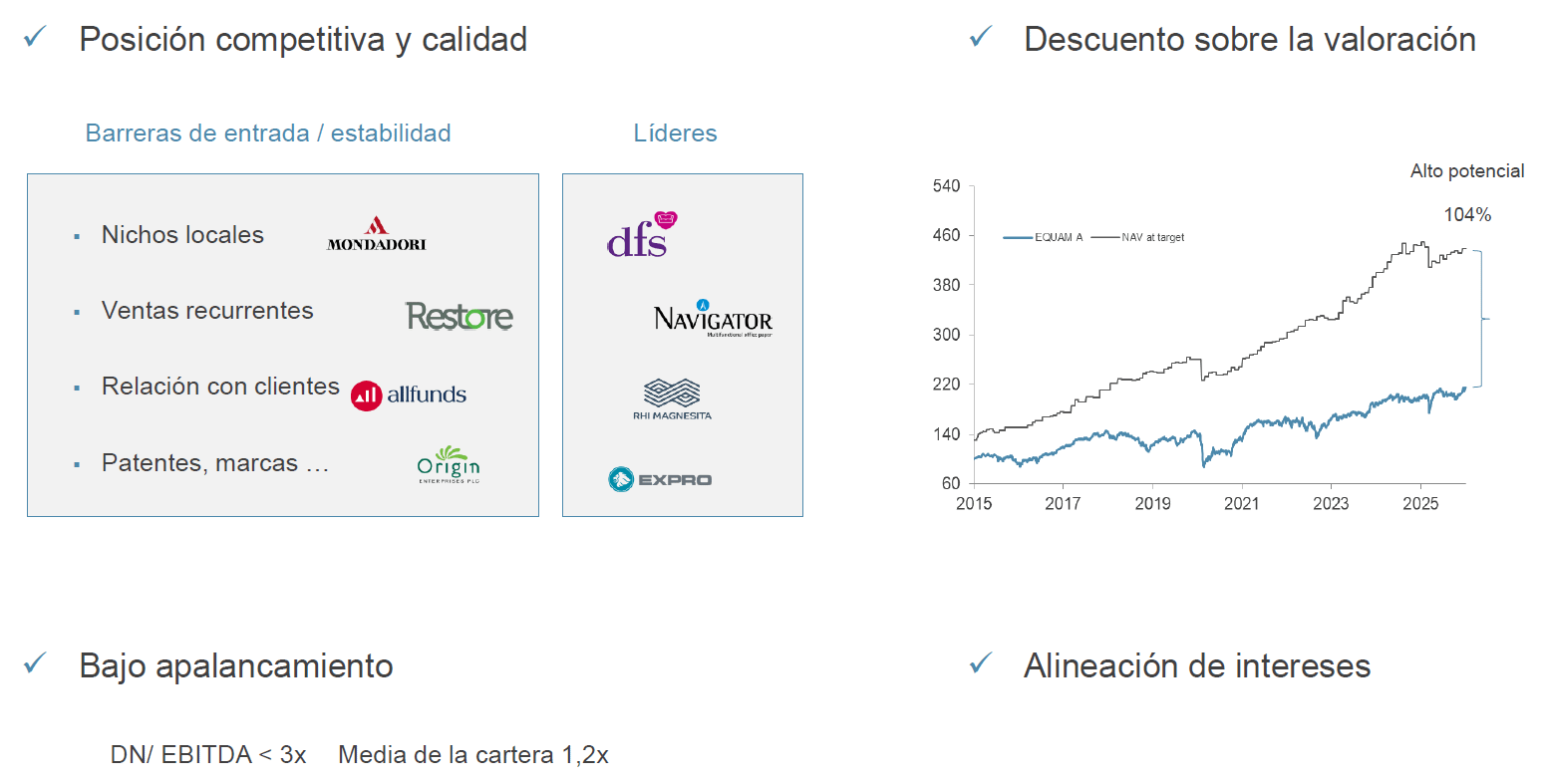

La primera es la posición competitiva: liderazgo en el nicho, barreras de entrada reales (no teóricas), y clientes que no cambiarán de proveedor fácilmente. La segunda es el margen de seguridad: no compran buenos negocios a precio justo; exigen que estén baratos. La tercera es el bajo apalancamiento: ya mencionado, pero lo repiten porque su ausencia, en una small cap europea, convierte cualquier bache en un problema existencial. La cuarta es la alineación de intereses tanto en las compañías que analizan como en el propio fondo: Larraz y Muñoz son los mayores partícipes del vehículo que gestionan.

Cómo se construye la cartera

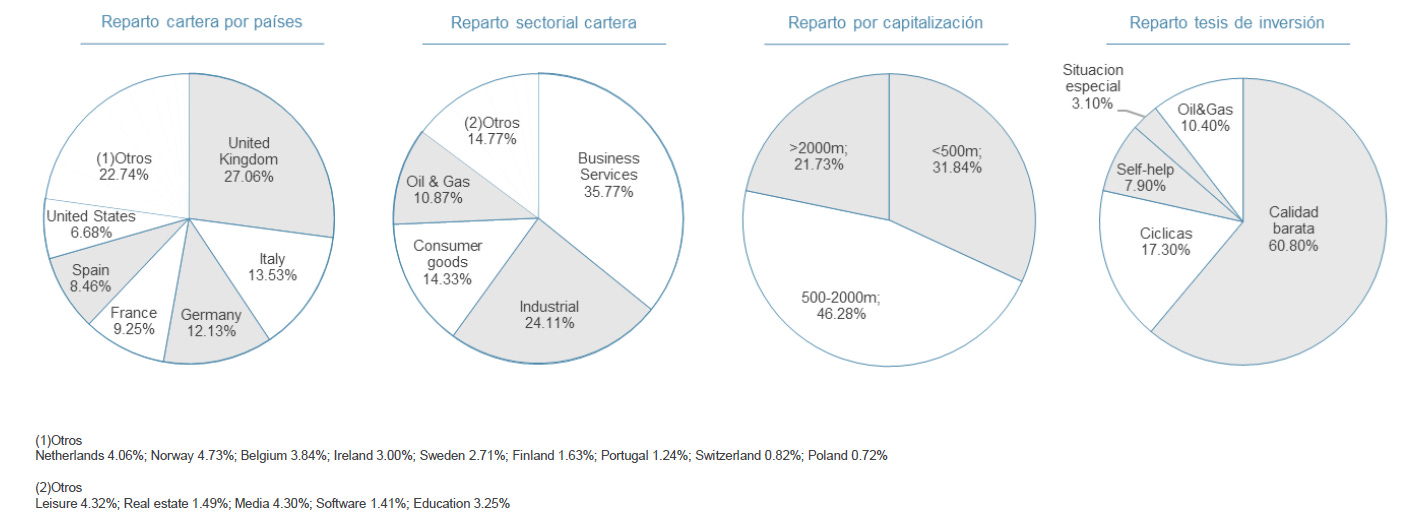

No hay asignación top-down. Ningún comité decide que el 20% va a industriales o que el 30% toca al Reino Unido. Los pesos de la cartera emergen de la agregación de las mejores ideas disponibles en cada momento, lo que produce sesgos naturales (hoy fuerte presencia en Reino Unido, en servicios a empresas y en oil & gas) que reflejan dónde el equipo encuentra más valor, no una decisión estratégica de asset allocation.

La ponderación de cada posición es función de dos variables: la convicción en la tesis y el margen de seguridad disponible. A mayor convicción y mayor descuento, mayor peso, con un límite del 5-6% por nombre que nunca se sobrepasa. Las posiciones de máxima convicción rondan el 4-5%; las que están en seguimiento o tienen más incertidumbre se quedan por debajo del 3%. El resultado es una cartera de entre 35 y 45 nombres donde el top 15 supone algo más de la mitad del patrimonio: concentración suficiente para que la selección importe, diversificación suficiente para que un solo profit warning no destroce el fondo, algo no menor cuando se invierte en small caps donde esas caídas verticales del 30-40% en una sesión son habituales.

Proceso disciplinado: la venta

El proceso de venta es tan riguroso como el de compra, y la gestora lo tiene muy interiorizado. Venden en tres situaciones y solo en tres:

Cuando el precio llega al objetivo. Cuando aparece una oportunidad mejor y tiene sentido rotar capital. Y cuando la tesis cambia de forma material (un cambio regulatorio permanente, deterioro de la posición competitiva, error en la hipótesis inicial).

Las caídas de cotización que no implican deterioro de la tesis no son señales de venta. Son oportunidades de ampliación. Esa distinción, que suena simple, es muy difícil de mantener en la práctica cuando una posición cae un 30% y el mercado te da la razón.

El precio objetivo y el potencial

La gestora calcula internamente un “NAV at target”: el valor que la cartera alcanzaría si cada compañía cotizara al precio que el equipo estima como intrínseco, en un horizonte de 5–7 años. No es un modelo DCF estandarizado; es una estimación de qué pagaría por ese negocio un comprador de private equity o un comprador estratégico, coherente con el ADN del equipo.

Hoy ese potencial está en torno al 109%. La media histórica desde el lanzamiento es el 85%. En marzo de 2026 alcanzó el 126%, máximo histórico. Lo relevante no es el número en sí sino lo que revela: mientras el VL del fondo se ha movido poco, los precios objetivo internos han seguido subiendo porque las compañías en cartera siguen mejorando sus negocios. La brecha entre precio y valor intrínseco es hoy la más grande en once años de historia del fondo.

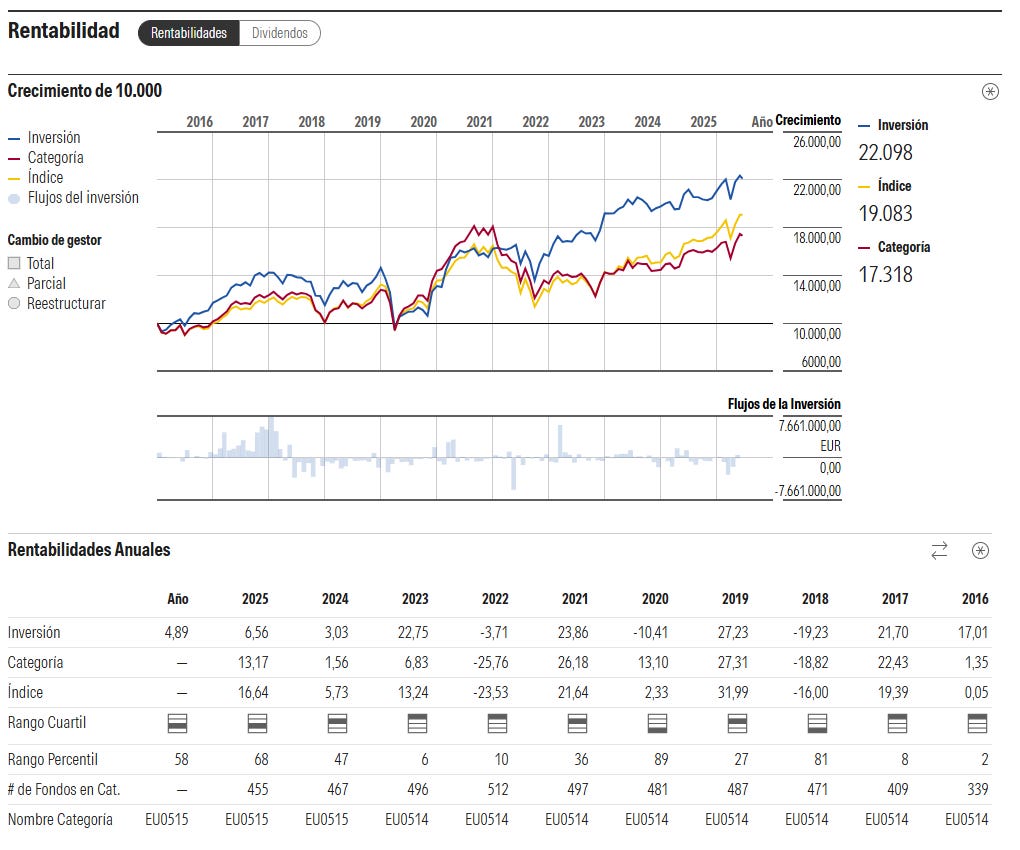

El track record: tres capas para leerlo bien

A finales de mayo de 2026, la Clase A acumula un +121,4% desde inicio (≈ 7,3% anualizado). Una rentabilidad positiva a través de Brexit, pandemia, tipos cero, la mayor crisis inflacionista en 40 años y la revolución de la IA. Eso es la primera capa.

La segunda es la incómoda: frente al MSCI Europe NR, la ventaja acumulada se ha evaporado. En septiembre de 2025 Equam aún superaba al índice; hoy queda ≈ 6 puntos por debajo. El diferencial de 2025 fue especialmente duro: −12,8 puntos en un solo año. La explicación no es un error de selección: es que el rally europeo de 2025 lo protagonizaron la banca (+75%) y la defensa (+46%), dos sectores que Equam excluye por principio, al no pasar el filtro de previsibilidad de ingresos y alineación directiva.

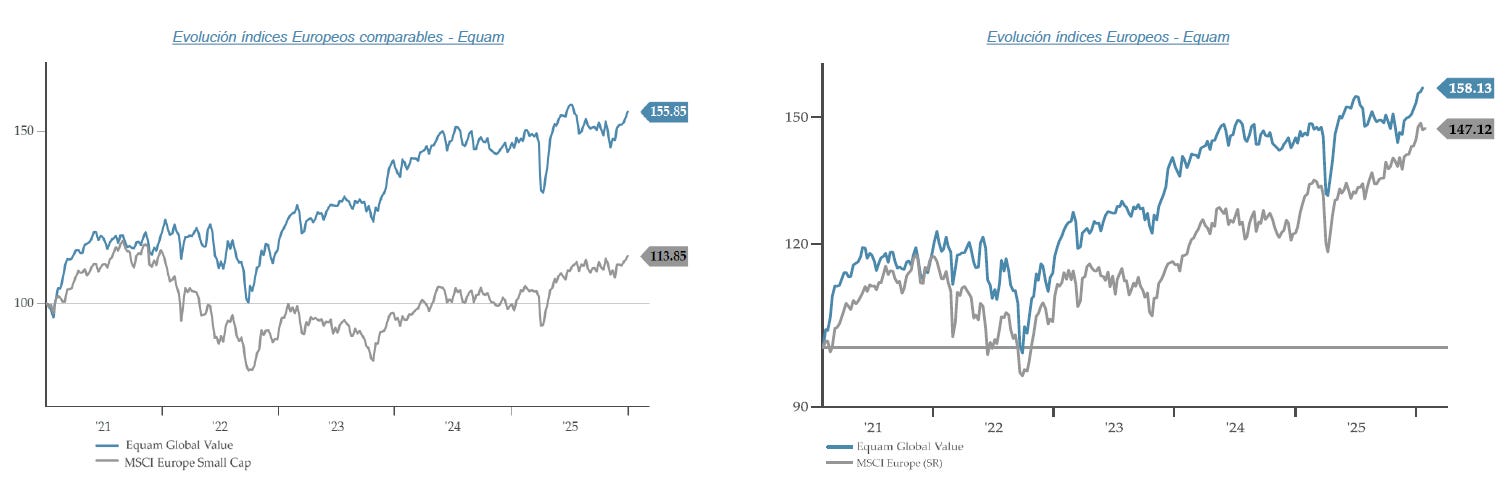

La tercera capa es la que más importa para evaluar el proceso: frente a su universo natural, el MSCI Europe Small Cap, Equam sí ha aportado valor de forma clara y consistente. Desde 2021, el fondo sube ≈ 55,9 puntos más que el índice small cap europeo. La diferencia de 40 puntos en cuatro años no es ruido; es señal. El fondo no es un generalista europeo: es un fondo de small/mid cap value.

El patrón de retornos es predecible: Equam gana cuando el value y el small cap están en favor, cuando los tipos suben y cuando hay actividad M&A que cristaliza el descuento. Pierde cuando dominan el growth y las megacaps, cuando los tipos son cero y cuando los flujos se concentran en los sectores que el fondo no puede ni debe tener. Eso no es un defecto; es la consecuencia de tener un proceso.

¿Está pagando de más por sus fondos? Descúbrelo gratis

Antes de seguir, me parece oportuno mencionar algo que puede ser de utilidad inmediata para muchos de vosotros.

EBN Banco ha habilitado una promoción vigente hasta el 15 de septiembre de 2026 para nuevos clientes que sean personas físicas titulares de fondos de inversión: mandarles tu cartera actual y ellos hacen el análisis. Sin coste, sin compromiso.

Lo que ofrecen es sencillo: si identifican que estás pagando de más y hay margen de mejora vía clases limpias, te presentan las alternativas concretas. Y si tu cartera ya cuenta con clases limpias o no es posible mejorar los costes por esa vía, la entidad ofrece una reducción personalizada de la tarifa de custodia conforme a las condiciones de la promoción.

Para acceder basta con contratar uno o varios fondos por un importe mínimo de 2.500€ en el Supermercado de Fondos de EBN Banco durante el período promocional.

En definitiva: o sales ganando en comisiones del fondo, o sales ganando en custodia. Pocas veces una revisión de cartera tiene ese tipo de garantía.

Recuerda que toda inversión conlleva riesgos, incluida la ausencia de rentabilidad y/o pérdida del principal invertido. El valor de la inversión está sujeto a fluctuaciones del mercado. Rentabilidades pasadas no garantizan ni son indicativas de rentabilidades futuras.

La validación más objetiva: diez OPAs en tres años

Si el mercado no reconoce el valor de las compañías de la cartera, el capital riesgo y los compradores estratégicos sí lo hacen. Desde 2023, diez participadas han recibido ofertas de compra, con primas del 20% al 73%. Es la validación externa más objetiva posible de que el método funciona: si las valoraciones estuvieran equivocadas, los compradores no estarían confirmando el precio.

Por qué ahora es un punto de entrada relevante

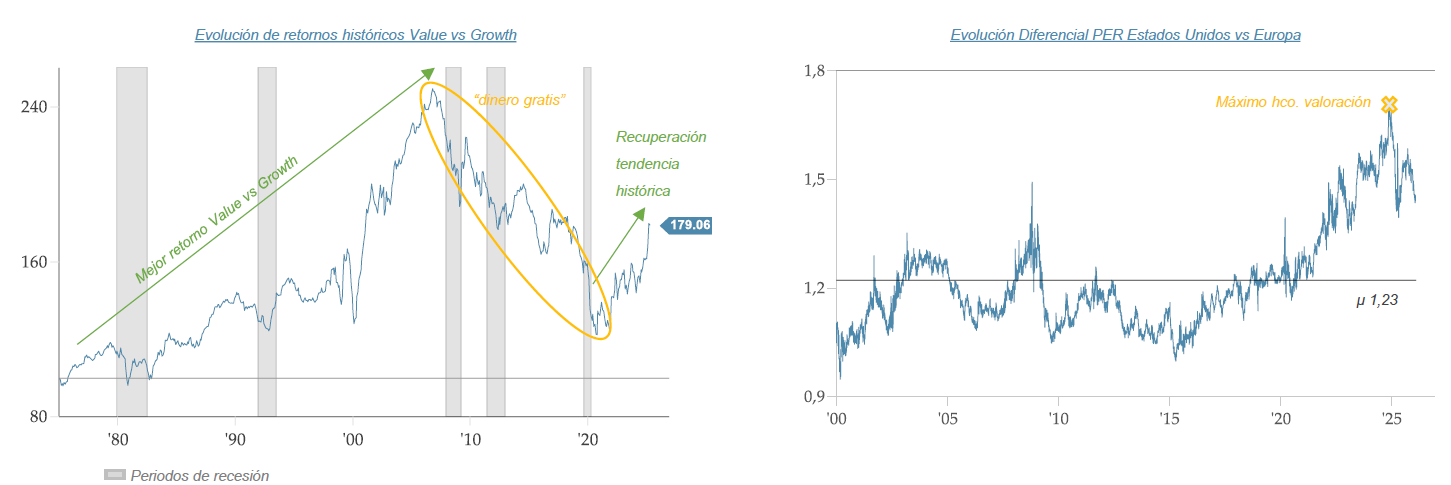

El diferencial de valoración entre Estados Unidos y Europa está en máximos de 25 años. El small cap europeo cotiza en los niveles de descuento más bajos en décadas respecto a las grandes compañías.

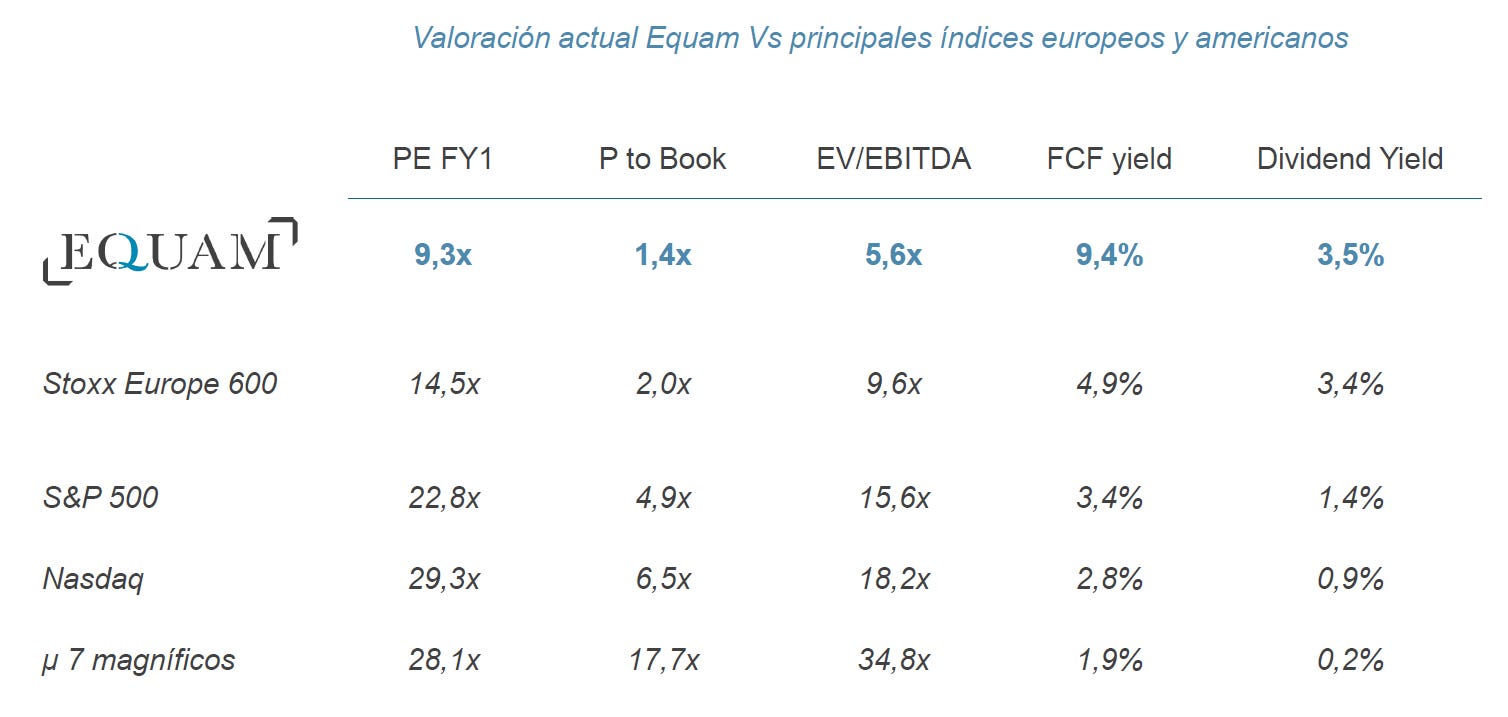

La cartera de Equam lo hace a 9,3x beneficios, 5,6x EV/EBITDA y un FCF yield del 9,4% (casi el doble que el Stoxx Europe 600) con una deuda media de 1,2x. Para un conjunto de líderes en sus nichos, con balances sólidos, es una combinación de calidad y precio que no abunda.

El problema, el único problema real, es el timing. El equipo gestor lo reconoce con honestidad: es imposible saber cuándo el mercado dejará de ignorar estas compañías ni qué actuará de catalizador. Comprar Equam es comprar valoración y paciencia. No es un fondo para quien necesite ver resultados en doce meses.

Convencimiento en el proceso

Once años aplicando exactamente el mismo método, sin cambiar de proceso cuando el proceso no funcionaba. En 2024 y 2025, con el fondo perdiendo terreno frente al índice, el equipo no giró hacia banca ni defensa para perseguir rentabilidad. Explicó por qué la desviación era de factor y no de proceso, y siguió haciendo lo mismo. Eso es el test más difícil para cualquier gestor activo. Y lo han pasado.

La pregunta correcta no es cuánto ha rendido Equam frente al MSCI Europe en once años. Es ésta: ¿ha superado el fondo a su universo natural? Sí. ¿Está el proceso intacto? También sí. Y el punto de entrada, hoy, es el más favorable desde que el fondo existe.

En conclusión, y como es habitual, para conocer la estrategia con más detalle, te invito a leer el análisis completo que he preparado para Astralis Funds Academy, donde profundizo en su filosofía, el proceso, la composición actual de la cartera, el trackrecord completo y los factores que impactan la estrategia.

También puedes suscribirte a su newsletter aquí:

Contenido patrocinado

Invierte, ahorra y crece. Trade Republic combina la potencia de un banco y bróker líder con la seguridad de un banco europeo. Accede a miles de acciones, fondos y ETF’s, automatiza tu futuro con planes de inversión sin comisiones y obtén una rentabilidad atractiva por tu efectivo no invertido. Todo desde una única app diseñada para simplificar tus finanzas.

Esta publicación cuenta con el patrocinio de Equam Capital, gestora independiente detrás de Equam Global Value. Como es norma en El rincón de Moclano, la transparencia es innegociable: este análisis se ha realizado con la misma rigurosidad, metodología e independencia de siempre. Las conclusiones y puntos de atención recogidos en el texto responden únicamente a mi criterio crítico sin que el acuerdo comercial haya influido en ellos.