Quijote y Sancho Panza

Growth & Value

Voy a utilizar este símil, si se me permite, para hablar de dos factores contrapuestos en el mundo de la inversión. Posiblemente, los más reconocibles y que vinculan fuertes sesgos en las propias convicciones del inversor, llegando a convertirse, en muchos casos, en el único camino para tratar de alcanzar el éxito.

Don Quijote representaría el growth y Sancho Panza el value. El primero busca empresas innovadoras con gran potencial, pero arriesgadas, mientras que el segundo prefiere compañías infravaloradas y sólidas, más estables.

Pero antes de continuar la aventura, detengámonos en estos dos factores.

El estudioso más destacado que analizó en detalle los factores de inversión growth (crecimiento) y value (valor) fue Benjamin Graham, considerado el padre de la inversión en valor. Graham, junto con su colaborador David Dodd, desarrolló estas ideas en su obra Security Analysis (1934) y más tarde en The Intelligent Investor (1949). Sin embargo, el marco moderno que distingue claramente entre growth y value como factores de inversión se popularizó gracias al trabajo de académicos como Eugene Fama y Kenneth French (y su modelo de tres factores, en 1992), aunque los factores crecimiento y valor ya comenzaron a ganar protagonismo significativo a partir de la segunda mitad del siglo XX, especialmente con el auge de la teoría financiera moderna.

En los años 70 y 80, los inversores empezaron a clasificar más sistemáticamente las empresas entre growth (compañías con alto potencial de crecimiento en ingresos o beneficios, como tecnológicas) y value (compañías infravaloradas con sólidos fundamentales, como industriales o financieras), pero fue tras la publicación del modelo Fama & French cuando estos factores se institucionalizaron en la gestión de carteras y en la investigación académica. Desde entonces, han sido fundamentales en estrategias de inversión, especialmente con el desarrollo de fondos indexados y ETF’s que replican estos estilos.

¿Quién no ha acudido a la hora de analizar un fondo o ETF a Morningstar y ha ido a comprobar la famosa “cajita” para ver cómo tiene distribuida la cartera?

Bien, pues esa “cajita” lo llaman Style Box, y representa una distribución por estilo (columnas; value-blend-growth, de izquierda a derecha) y por tamaño (filas; large, mid y small, de arriba hacia abajo). Permite de un vistazo darse cuenta del estilo de gestión de un fondo.

Para determinar la cuadrícula en la que se posiciona, existe una metodología que aplica la propia Morningstar. En el caso del estilo se atiende a una serie de métricas, históricas y proyectadas, y se les asigna una ponderación.

Estas métricas son las siguientes:

Esto -que no parece gran cosa- nos ofrece una información muy útil, como el sesgo o inclinación de una estrategia y su posicionamiento según la última cartera reportada.

Retomando nuestra pequeña historia… en un vasto paisaje financiero donde los vientos de la incertidumbre soplan con fuerza, cabalgan juntos un audaz paladín (del growth) y su prudente escudero (del value). Ambos, con sus lanzas y escudos, recorren los mercados en busca de tesoros (rentabilidad), enfrentándose a molinos que a veces son gigantes y a veces sólo sombras…

Don Quijote, con su mirada fija en el horizonte, persigue empresas de crecimiento: aquellas que prometen expandirse como los campos de La Mancha bajo un sol generoso. Estas compañías, a menudo tecnológicas o innovadoras, reinvierten sus ganancias en lugar de repartirlas, apostando por un futuro de beneficios exponenciales. Sin embargo, su galope es arriesgado; sus múltiplos elevados -precio sobre beneficios o ventas- reflejan expectativas ambiciosas que, si no se cumplen, pueden hacer que su armadura se resquebraje.

Sancho, en cambio, prefiere el terreno firme. Busca empresas infravaloradas, joyas escondidas entre las piedras del mercado, con fundamentales sólidos y precios bajos respecto a sus beneficios o activos. Su filosofía es paciente: espera que el mercado reconozca el valor oculto, como un campesino que sabe que la cosecha madurará con el tiempo. Sin embargo, tampoco está exento de riesgos.

En un entorno como el actual, con la incertidumbre generada por las políticas arancelarias de la nueva Administración de EEUU amenazando las cadenas de suministro globales y un posible nuevo repunte de la inflación elevando los costos, el growth se enfrenta a vientos en contra. Los tipos de interés más altos, que encarecen el dinero y reducen el valor presente de esos beneficios futuros, son como gigantes que desafían su lanza. Pero cuando el cielo se despeja (en ciclos de innovación, bajas tasas o expansión económica) Quijote brilla, liderando rallies que llenan las arcas de los audaces. Y no olvidemos los ciclos de la innovación y el impacto que tiene en la evolución de la humanidad, como palanca de crecimiento y desarrollo:

No obstante, en tiempos de posibles repuntes en la inflación y tipos altos -al menos, más altos que los últimos tiempos-, las empresas value (a menudo industriales o más cíclicas) pueden sufrir si los insumos se encarecen o la demanda se enfría por las agresivas políticas comerciales. Pero Sancho prospera en entornos de recuperación, cuando la economía se estabiliza y los inversores buscan refugio en lo tangible, alejándose de las promesas etéreas del crecimiento.

Conocidas las capacidades de nuestros protagonistas, estamos en un momento incierto (ja, ¿cúando no?) donde la prensa color salmón rellena páginas y páginas hablando de una posible gran rotación. Volvemos a la ciclicidad de los activos y a la teoría del péndulo.

Me detengo aquí de nuevo para traer a colación aquí algunos gráficos de JP Morgan enfrentando ambos estilos y su comportamiento en diferentes entornos de tipos de interés:

Quijote contra Sancho: efectivo, I+D y CapEx:

Y también alguna otra reflexión advertencia: Morgan Stanley.

Porque casi recién salido del horno esta firma ha publicado un nuevo artículo de investigación que ha titulado “A Rotation Back to the US Led by Mag 7?” en el que los analistas de la firma norteamericana consideraban que el trasvase de flujos hacia mercados ex-EEUU (Europa fundamentalmente) es debido a que un grupo de líderes de alta calidad del mercado norteamericano comenzó a tener un rendimiento inferior. Pero consideran que si este grupo recupera fuerza relativa, se podría ver un retorno de vuelta. Nuevamente, la teoría del péndulo:

"Los indicadores estacionales más fuertes, las tasas más bajas y el impulso de sobreventa respaldan nuestro pronóstico de un repunte negociable desde ~5500"

También destacan la debilidad del dólar y cómo este hecho históricamente ha tenido un impacto positivo en los beneficios corporativos. ¿Se repetirá el patrón?

Interesante punto. Pero… ¿acertarán en esta ocasión? Su estratega jefe ya nos la jugó en el pasado…

Esto comentaba en un hilo de X de “retratados" a finales del 2023 encabezados por el famoso Michael Hartnett, de Bank of America, y este señor de aquí abajo:

En fin, trileros, así que hay que tomar sus mensajes con la mayor de las cautelas. Este señor -y otros tantos como él- llenaba páginas pronosticando una caída del S&P500 hasta los 3.300 puntos. ¿Qué hizo el índice? Atacar ATH.

Desde la propia Morgan Stanley (Wealth Management) su CIO Lisa Shalett ha afirmado que la retirada de las grandes tecnológicas presenta un momento de selección de acciones "idiosincrásico". ¿Idiosincrásico? Nos ha jodido mayo con las flores...

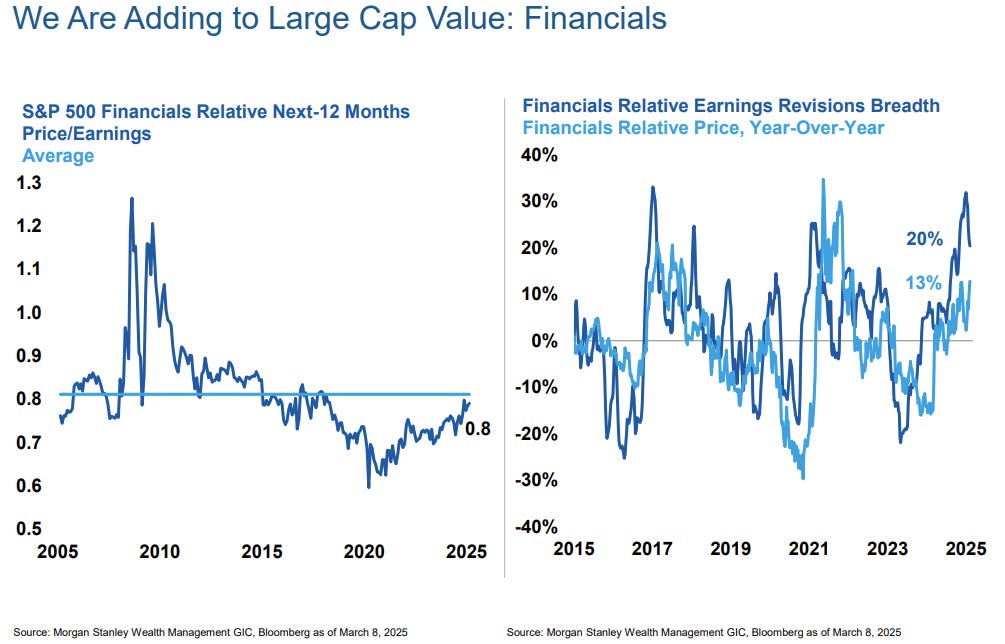

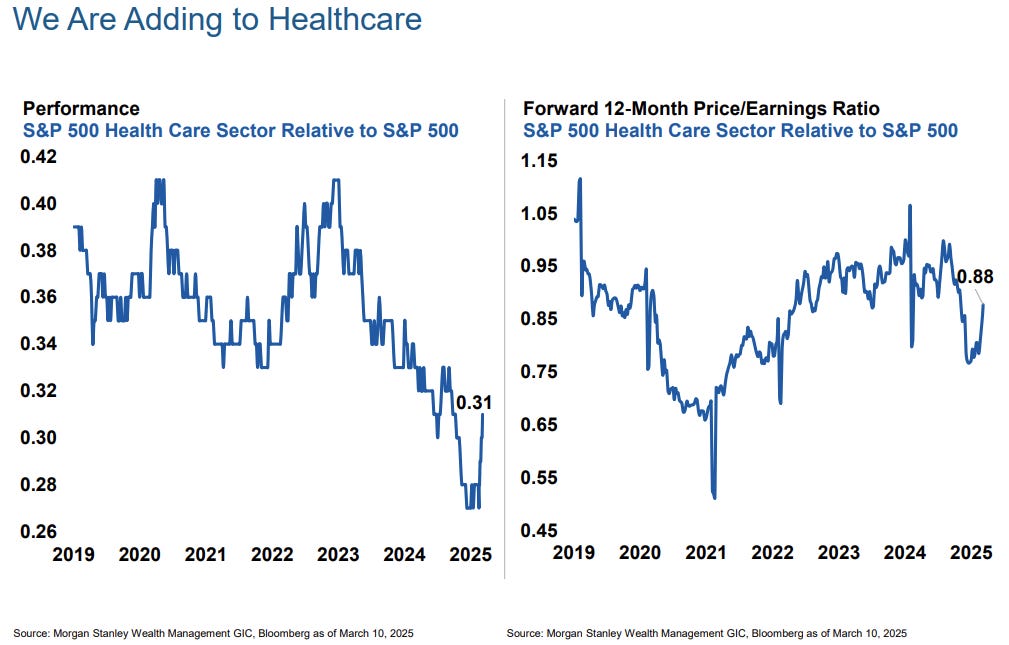

Indagando un poco más en sus últimas publicaciones, encuentro dos slights en las que señalan que están sumando valor a dos sectores en particular: financiero y salud.

Entonces, ¿en qué quedamos Mr. Wilson? ¿Hace apenas un par de semanas miramos financieras y healthcare, y ahora miramos con mimo a las 7-magníficas?

He querido traer la visión de esta entidad y reflotar a estos ¿analistas? para que veamos cómo se mueve la veleta según sople el viento, y porque lo que reina actualmente en la opinión inversora es que podemos estar ante un cambio estructural de mercado, en un giro de ciclo desde las grandes compañías de crecimiento hacia las compañías de valor, favorecidas en un entorno de cierta inflación y tipos de interés más altos. ¿Será cierto?

La entrada de flujos en otros mercados como Europa es incuestionable, pero las dudas se ciernen ahora sobre la durabilidad de esta rotación, y si las compañías tecnológicas están dejando una oportunidad de sumarse con esa visión de medio y largo plazo.

¿Se ha evaporado el potencial de la tecnología disruptiva? ¿Europa va a liderar el cambio tecnológico? ¿Se podrá evitar la recesión con estímulos monetarios y fiscales?

Veremos la actualización de la siguiente tabla cuando JP Morgan publique la guía del Q2, pero viendo la previa, ya se podía interpretar un mercado sobrevalorado en todos los segmentos de mercado (salvo las pequeñas compañías de crecimiento) con respecto a su media de 20 años, por lo que el ajuste del múltiplo no debería haber cogido por sorpresa:

Sin embargo, y como contrapunto, también hay unas estimaciones de crecimiento de beneficios en determinadas industrias que podrían soportar un múltiplo tan exigente. Y por mucho ruido de CP que nos rodee o noticias del miedo con las que nos avasallen (grandes rotaciones, y demás titulares sensacionalistas…) las compañías -en particular las tecnológicas- no están revisando a la baja sus previsiones.

La realidad es que la tecnología ha venido demostrando un crecimiento muy superior con unos excelentes fundamentales, como ilustra esta imagen de Janus Henderson:

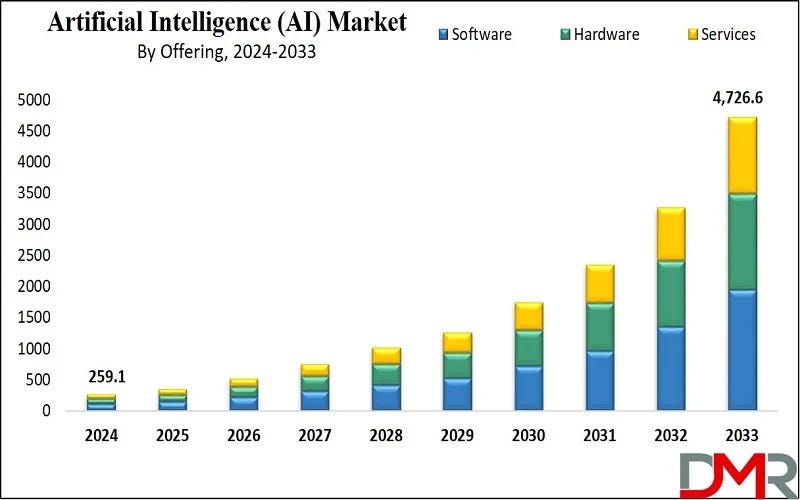

Pero la proyección es incluso mejor. Por ejemplo, otras entidades que realizan informes de investigación, como The Insight Partners, estiman una tasa de crecimiento anual compuesto para el mercado de la IA del 39,1% para los próximos años. Poca broma:

En la misma línea, la investigación de Dimension Market Research:

De materializarse tal crecimiento, las valoraciones actuales podrían estar más que justificadas, aun siendo sensiblemente superior a su promedio histórico. Recuerda, el mundo avanza, y los mercados financieros no son una excepción.

Pero volvamos a nuestra pequeña aventura. La disyuntiva entre nuestros dos protagonistas parece clara: Quijote arriesga todo por un sueño, mientras Sancho se aferra a la realidad. Puede parecer que son enemigos jurados, que elegir uno implica desterrar al otro, pero ésta puede ser una asunción equivocada. Algunos creen que el growth es sólo para especuladores y el value para conservadores, o que el primero siempre supera al segundo en mercados alcistas y viceversa en bajistas. Pero la historia nos enseña otra cosa: sus ciclos de dominio no son absolutos.

Lo positivo de todo esto, y que podemos sacar como conclusión, es que Quijote y Sancho no son excluyentes. Imagina una cartera como un carruaje tirado por ambos: el brío de Quijote impulsa el avance en tiempos de bonanza, mientras la cautela de Sancho estabiliza el rumbo cuando las tormentas arrecian. Una cartera diversificada puede combinar el potencial alcista del growth con la resiliencia del value, aprovechando sus fortalezas complementarias.

¿Eres capaz de identificar el momento del ciclo en el que nos situamos a cada instante, detectar los puntos de irracionalidad del mercado y saber aprovechar las oportunidades que ofrece? Perfecto, entonces puedes aplicar la citada teoría del péndulo a discreción, y rotar cuando lo consideres, evitando las trampas que el mercado va poniendo en la carretera, y aprovechando las oportunidades que ofrece.

En cambio, si la respuesta a la pregunta anterior es negativa, plantéate una distribución diversificada y equilibrada, que te permita beneficiarte de los dos mundos y puedas reducir volatilidad y riesgo en tiempos de incertidumbre. Con ajustes más tácticos, si así lo deseas, pero que éstos no tengan un impacto demasiado sustancial que pueda afectar a la estrategia.

Howard Marks plasmaba en “You Can’t Predict, You Can Prepare” la idea de que es imposible predecir con certeza los eventos futuros en los mercados financieros, pero sí se puede estar preparado para diversas eventualidades. En este texto enfatiza la importancia de entender los ciclos económicos, mantener una mentalidad disciplinada y adoptar estrategias defensivas para mitigar riesgos. Marks subrayaba que la preparación, más que la predicción, es clave para navegar la incertidumbre y aprovechar oportunidades en el largo plazo.

Por todo ello, una reflexión final: sé valiente pero prudente, soñador pero realista, diseña una cartera lista para conquistar los mercados, sean cuales sean los molinos que encuentres en tu camino.

Bonus:

Para aquellos que han llegado hasta el final, dejo un par de estrategias en su esencia más pura dentro de los dos factores/estilos tratados en esta entrada.

Fondo value.- Robeco BP Global Premium Equities

Combinación de VALORACIÓN, FUNDAMENTALES y MOMENTUM.

Fondo growth.- Baillie Gifford Worldwide Global Alpha Fund

Combinación de COMPOUNDERS, DISRUPTORES y ASIGNADORES DE CAPITAL.

DISCLAIMER.- Cualquier activo o estrategia comentados en este hilo no deben suponer, bajo ningún concepto, recomendación alguna. Cada inversor debe realizar su propio análisis y tomar sus propias decisiones de inversión, o apoyarse en un asesor financiero que le oriente en esa tarea. Este canal es sólo a efectos divulgativos e informativos. Sólo se tratan a modo de idea o sugerencia de estudio.

Me parece muy correcta la idea de combinar los dos estilos.

Sé que te gusta la gestora escocesa de los Baillie. Has escogido el más "suave".

Supongo que la idea es aprovechar la tecnología, esperando que siga "avanzando".

Entonces mi pregunta sería, para combinar con el value, utilizar el Threadneedle (Lux) - Global Focus LU1433070429, la última subida hasta el 31 de Enero es de +40,25%; mientras que el Baillie que comentas +33,32%.

Por contra la caída máxima del CT Focus desde Enero -11,76% y el Baillie -12,98%.

Además, si te fijas en las tres últimas grandes caídas (la del 2018, 2020 y 2022) el Baillie ha aguantado peor.

Es por debatir un poco (al Baillie no hay que hacerle ascos). Y también para que defiendas un poco a la gestora Baillie, y nos enseñes sus virtudes.

Otra cosa, y si en los momentos que corren, en vez de combinar con un global, combinar directamente con un Tecnológico Global, un poco tranquilo, como el Fidelity LU0346389348 o el DNB Technology LU1047850778.

Gran artículo. Como han comentado por aquí, es un precioso simil, y lo explicas genial para los que no tenemos un gran nivel financiero. Ameno y con gusto literario.

Mi pata value la he potenciado este año algo más. Tengo el Croci Sectors Plus y el Hamco dentro de mi cartera. Y llevo un tiempo pensando en añadir el Robeco BP global para potenciar dicho estilo, que ya has comentado otras veces en redes; aunque mi core con el Fundsmith y un global indexado sigue siendo más growth. La buena diversificación da tranquilidad, pero también hay que estar abierto a retoques a veces. Gracias por tu artículo y enhorabuena, como siempre.