Presento hoy un fondo que lleva 23 años haciendo exactamente lo mismo sin pestañear. El Sifter Fund Global, gestionado por la boutique finlandesa Sifter Capital Oy desde Helsinki, parte de una premisa tan incómoda como honesta: encontrar buenas empresas es fácil. El problema es que llegan una detrás de otra, no todas al mismo tiempo, y el inversor que intenta cazarlas todas acaba invirtiendo en demasiadas cosas mediocres. La solución de Hannes Kulvik, su fundador, fue construir un sistema que elimine el 99% de lo que no es excepcional.

Así nació el Stocksifter™, y con él, una forma de gestionar el capital que sigue vigente hoy exactamente igual que en 2003.

El equipo de gestión está liderado por Santeri Korpinen como CEO y Chairman del Investment Committee, acompañado por los portfolio managers Olli Pöyhönen, Alexander Järf y Karl Lidsle, todos ellos partners de la firma y co-invertidos en el fondo. Las decisiones son colectivas y supervisadas semanalmente por un Investment Committee en el que también participan Pauli Kulvik, Antti Vasara y Wilhelm Fazer.

Un matiz importante: el trackrecord de 23 años es de la estrategia, no del equipo actual, que lleva trabajando junto aproximadamente 9 años. No invalida la tesis (la coherencia de estilo ha sido extraordinaria) pero es información que el inversor merece conocer.

El proceso es el verdadero activo del fondo, y merece que nos detengamos en él más de lo habitual.

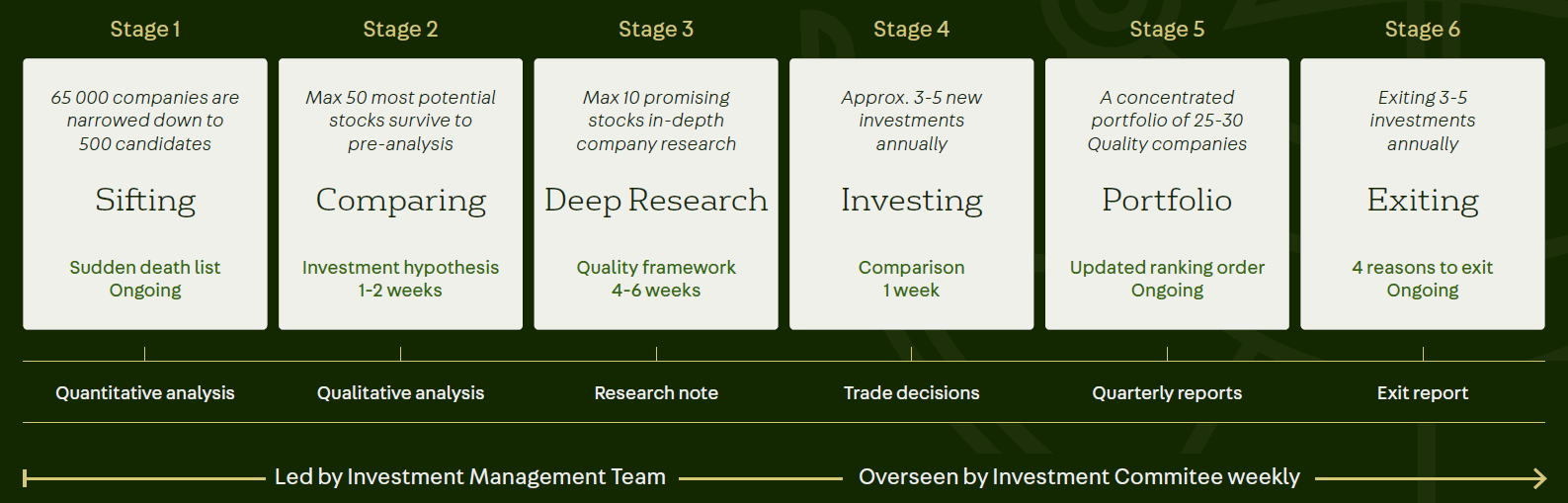

La filosofía arranca con una inversión del razonamiento habitual. La mayoría de los gestores construyen sus carteras añadiendo: parten de un universo y eligen las mejores ideas que se les ocurren en cada momento. Sifter hace exactamente lo contrario. Parte de las 65.000 compañías cotizadas a nivel global y elimina, elimina y elimina hasta quedarse sólo con aquellas que cumplen sus cuatro pilares de calidad. Lo enuncian sin ambigüedad: «We don’t pick stocks. We eliminate them». No es un eslogan de marketing. Es una descripción literal de cómo funciona el proceso.

Esos cuatro pilares son el filtro de entrada que debe superar cualquier empresa para siquiera ser considerada. El primero es el crecimiento predecible: la compañía debe tener una trayectoria clara de crecimiento de beneficios a cinco años, apoyada en expansión del mercado final, pricing power real o ganancia de cuota. El segundo es la ventaja competitiva: barreras de entrada fuertes y duraderas (liderazgo tecnológico, propiedad intelectual, efectos de red, costes de cambio elevados, marca dominante). El tercero es la solidez financiera: ROIC elevados, márgenes superiores a la media, generación recurrente de caja y balance conservador. Y el cuarto, que Sifter trata con la misma seriedad que los otros tres, es la valoración: disciplina estricta medida con una métrica propia -el 5th-year earnings yield- que evita pagar en exceso incluso por negocios excelentes.

El proceso se estructura en seis etapas que funcionan como un embudo cada vez más estrecho. En la primera, el Stocksifter™ aplica automáticamente 20 criterios cuantitativos sobre el universo global y lo reduce a unas 500 compañías invertibles. En la segunda, hasta 50 de esas compañías pasan a un pre-análisis de una o dos semanas donde se busca una hipótesis de inversión clara. En la tercera (la más exigente) sólo 10 empresas acceden a la fase de investigación profunda: seis a ocho semanas de análisis exhaustivo del modelo de negocio, el panorama competitivo, la gobernanza, la cadena de valor y la valoración a cinco años. El resultado es un informe de investigación que puede superar las 50 páginas.

La cuarta etapa es donde entra la pieza más diferencial del proceso: el Cylinder. En lugar de aplicar múltiplos PER tradicionales, el equipo proyecta la cuenta de resultados, el balance y el cash-flow de cada compañía candidata a cinco años y calcula un earnings yield ajustado por riesgo (beneficio neto estimado del año 5 dividido entre la capitalización actual). Cada posición existente en cartera ocupa un puesto en ese ranking (del 1 al 30), y una nueva inversión sólo puede entrar si mejora la posición media del conjunto. La pregunta no es «¿es Costco una buena empresa?», sino «¿añade Costco más valor ajustado por riesgo que la posición que ocuparía su lugar?». Es un sistema de comparación relativa permanente, y probablemente la pieza más difícil de replicar del proceso.

La quinta etapa es la inversión propiamente dicha: sólo 3 a 5 nuevas posiciones al año. Cada una de ellas tiene que haber superado todo el embudo anterior y, además, mejorar la calidad agregada de la cartera. No es un umbral bajo. Y la sexta etapa es la salida, que se activa por cuatro razones formales: deterioro de la tesis de calidad, valoración excesiva relativa en el Cylinder, aparición de alternativas mejores, o activación de la sudden death list (una lista permanente de criterios de eliminación urgente que incluye el apalancamiento excesivo, cambios drásticos en el equipo gestor, dependencia de pocos clientes, riesgos ESG graves o historial reiterado de incumplimiento de guidance).

El resultado de todo este proceso es una cartera de 25 a 30 compañías líderes globales, con una rotación anual de apenas el 10% y un horizonte medio de mantenimiento de posiciones de cinco años. Sin coberturas de divisa, sin derivados, sin market timing, 100% invertido en todo ciclo. Una estrategia de alta convicción que, en 23 años, ha demostrado que la disciplina del proceso vale más que cualquier idea de inversión brillante en solitario.

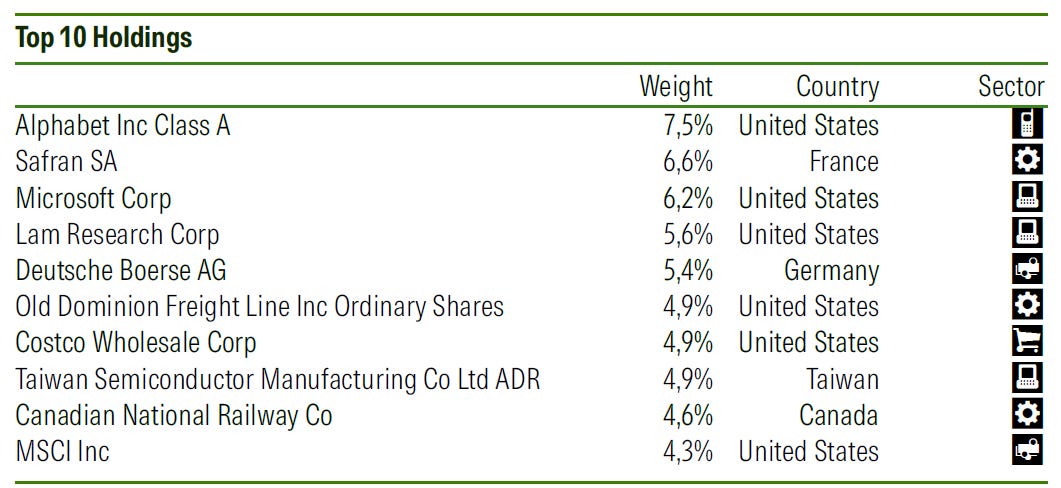

La cartera tiene un ADN muy reconocible: más del 80% en negocios B2B, sesgo claro a tecnología (35%) e industriales (28%), y cero exposición a energía, bancos, utilities o materias primas dado que no pueden calcular correctamente el earnings yield de las compañías por culpa de la dificultad de predecir los movimientos de precios de materias primas o conocer de manera correcta los balances de los bancos o aseguradoras. Sus 10 primeras posiciones concentran el 55% del fondo:

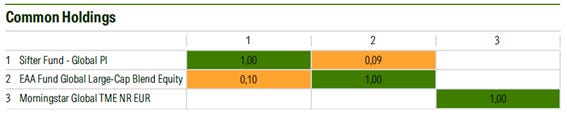

La métrica de coincidencia con el MSCI ACWI es de 0,09 sobre 1,0, uno de los active shares más altos del universo quality global. Si tienes este factor en cartera, Sifter no es más de lo mismo.

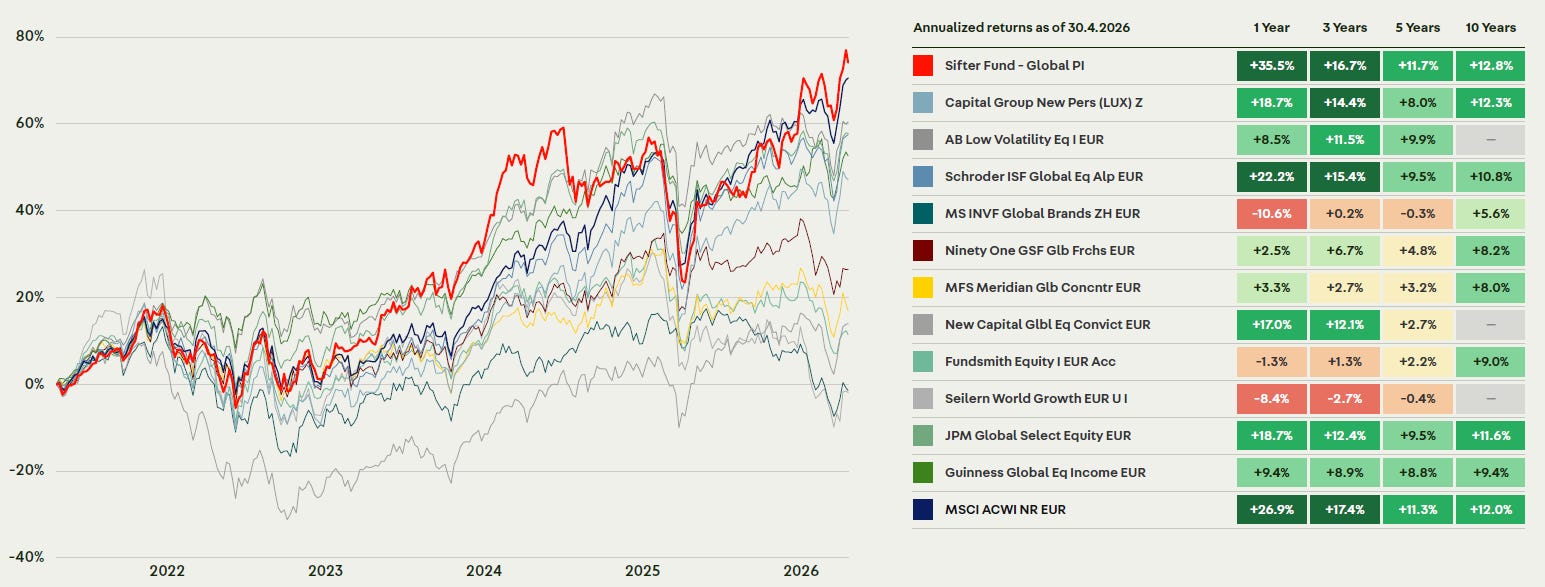

Destaca su outperformance sobre otros extraordinarios fondos comparables orientados a calidad, como el best-in-class que realmente es:

No es casualidad, es resultado del proceso.

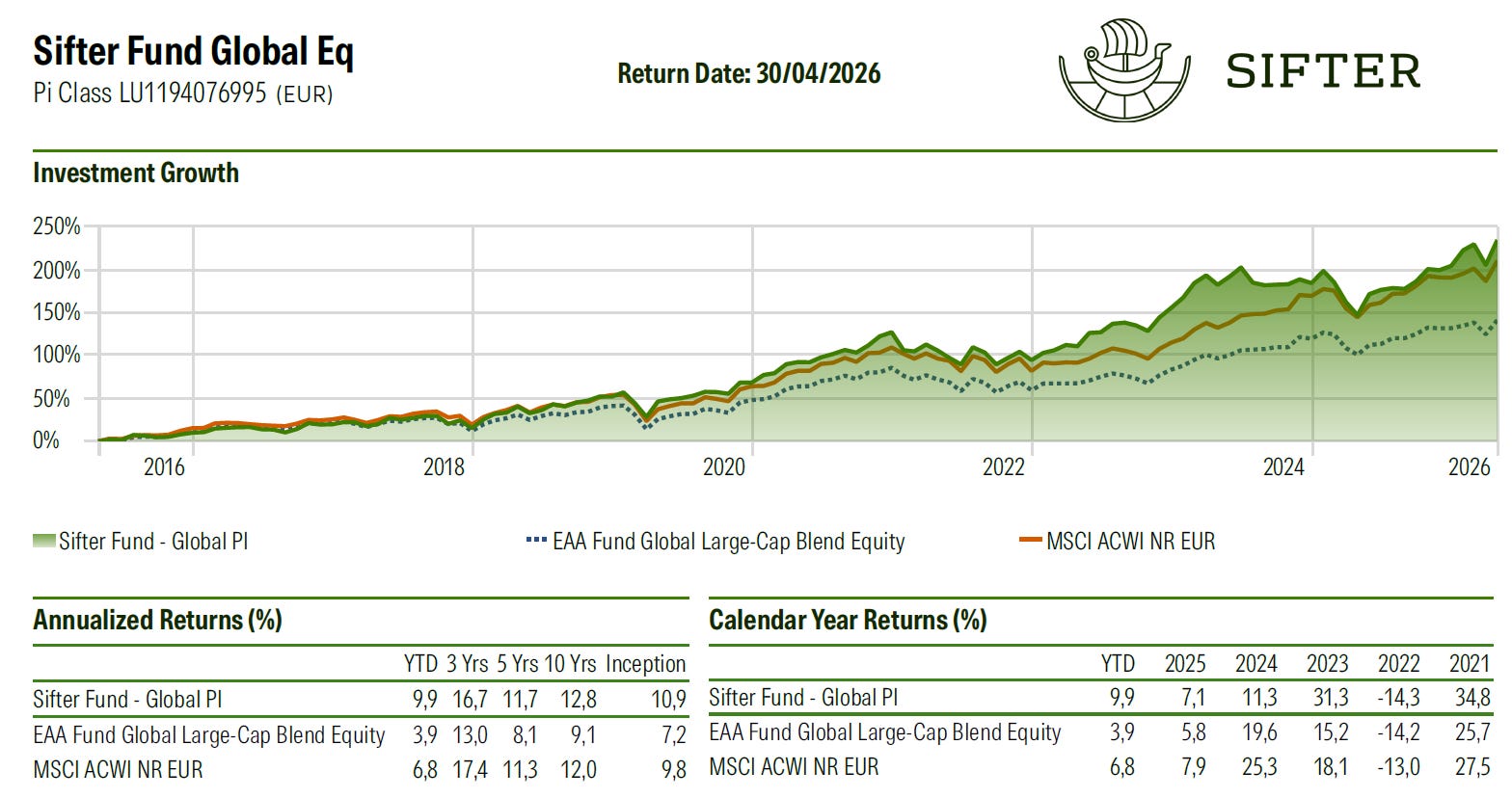

A nivel de performance, los datos a 30 de abril de 2026 (clase PI EUR): +35,5% a 1 año, +16,7% anualizado a 3 años, +11,7% anualizado a 5 años, +12,8% anualizado a 10 años. Desde su inicio en 2003, la clase PB acumula un +783% frente al +669% del MSCI ACWI. Primer cuartil en 7 de los últimos 10 años.

Pero hay que ser honestos sobre 2024: +10,9% frente al +25,3% del índice, un diferencial de –14,4 puntos que representa el peor año relativo del equipo actual. La explicación es estructural (sin NVIDIA, sin Apple, sin Amazon), no un fallo de proceso. Pero es un dato que el inversor debe integrar en sus expectativas antes de entrar en un fondo de esta naturaleza.

El fondo distribuye en España a través de ACCI Asset Management como third-party marketer con boutiques de reconocido prestigio.

La clase más accesible para el inversor particular es la RA (mínimo 100€, comisión 2,0% + 15% sobre hurdle del 5% anualizado). Para quienes accedan a través de banca privada, la clase PA (mínimo 100.000€, 1,4%) es más razonable.

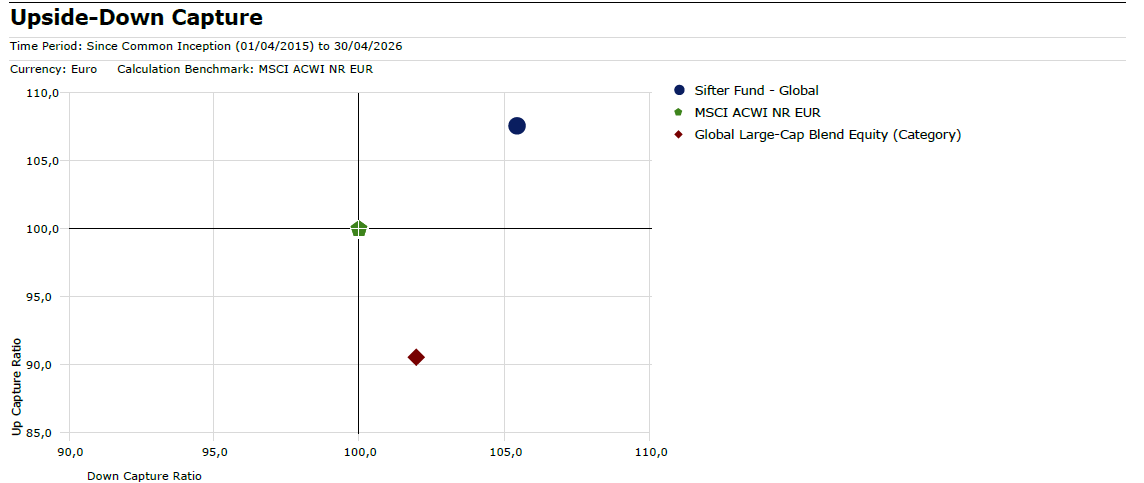

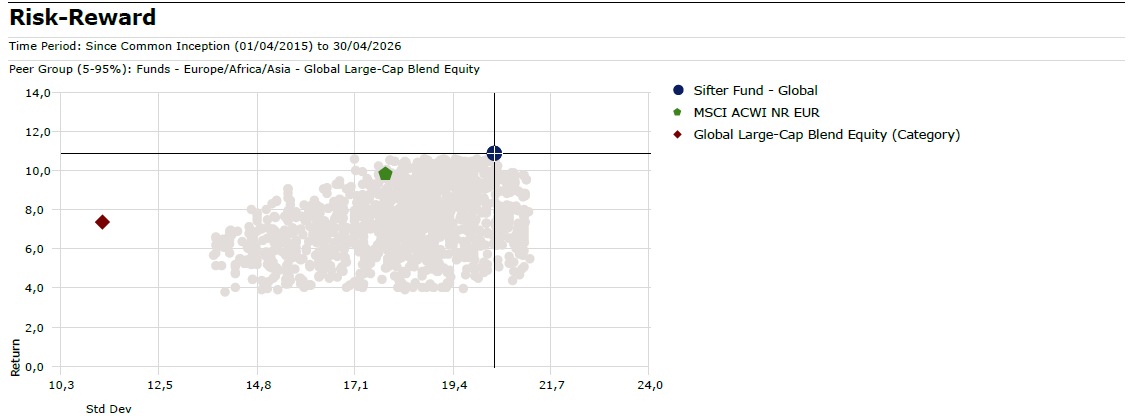

Es un fondo para el inversor con horizonte mínimo de 7 años, tolerancia real a la volatilidad (18,2% anualizada a 5 años) y convicción en la gestión activa. Y conviene ser muy explícito en este punto: Sifter no es un quality tranquilo. Su up capture ratio es del 107,5% y su down capture ratio del 105,4% (medidos desde 2015 contra el MSCI ACWI), lo que significa que el fondo amplifica los movimientos del mercado en ambas direcciones. Sube más que el índice cuando el mercado sube, pero también cae algo más cuando el mercado cae de forma prolongada.

No es un seguro, no es un amortiguador, no es un fondo para quien busca dormir tranquilo en mercados bajistas. Su protección no viene de coberturas ni de posiciones defensivas, sino de la calidad de los negocios que tiene en cartera, y esa protección se nota en los crashes puntuales (en el peor mes de los últimos 11 años cayó un –11,4% frente al –13,4% del índice), pero no en los mercados bajistas amplios y prolongados. Es un quality direccional con sesgo claro al ciclo industrial-tecnológico. El inversor que lo entiende y puede mantenerse invertido a través de esos ciclos (incluyendo años como 2024, donde el fondo quedó 14 puntos por detrás del índice sin haber hecho nada mal) tiene delante una de las propuestas de gestión activa más diferenciadas y con mayor coherencia de largo plazo disponibles en el mercado español.

Si quieres escuchar al propio equipo explicar su visión de mercado y los movimientos de cartera más recientes, aquí tienes el Q1 Report 2026:

Y si te apetece conocer la estrategia con más detalle, te invito a leer el análisis completo que he preparado para Astralis Funds Academy, donde profundizo en su filosofía, el proceso, la composición actual de la cartera, el trackrecord completo y los factores que impactan la estrategia.

También puedes suscribirte a su newsletter aquí:

Contenido patrocinado por:

Invierte, ahorra y crece. Trade Republic combina la potencia de un banco y bróker líder con la seguridad de un banco europeo. Accede a miles de acciones, fondos y ETF’s, automatiza tu futuro con planes de inversión sin comisiones y obtén una rentabilidad atractiva por tu efectivo no invertido. Todo desde una única app diseñada para simplificar tus finanzas.

ACCI Asset Management es patrocinador de este espacio y distribuidor del Sifter Fund Global en España. Quiero ser totalmente transparente al respecto: el análisis de este fondo ha sido elaborado con la misma metodología, independencia y criterio crítico que aplico a cualquier otro fondo que analizo en El rincón de Moclano. El acuerdo de patrocinio no ha condicionado las conclusiones ni los puntos de atención señalados en el texto.

Muy buen artículo y con una base de estudio explicada con datos y razonada. Te felicito.

Está bien si aguantas sus comisiones, que a mí me parecen excesivas.