Tesis de inversión ADBE

Software líder en diseño, edición digital y gestión documental, por Noely D. Méndez

Hoy estoy encantado de presentar una colaboración especial con Noely D. Méndez, el cerebro detrás de Vanguard Economy Research (@VanguardEconomy en X).

Noely nos comparte una tesis condensada y brillante sobre Adobe Inc. (ADBE), titulada “Del Garaje al Monopolio”. Este análisis captura la esencia de una compañía líder en software creativo y su evolución hacia la IA generativa. Es un trabajo que refleja el talento de Noely para desentrañar negocios complejos de forma clara y precisa. ¡Sigue leyendo porque este contenido es de un valor extraordinario!

Noely, pese a su juventud, es un analista de élite que lleva el análisis financiero a otro nivel. Su enfoque, inspirado en grandes como Warren Buffett, se basa en estudiar a fondo modelos de negocio e industrias con un nivel de detalle impresionante. Noely no se queda en la superficie: revisa informes anuales, desglosa earnings calls, analiza estrategias directivas y modela proyecciones financieras con una precisión envidiable. En sus estudios combina aspectos cualitativos (ventajas competitivas, dinámicas sectoriales) y cuantitativos (ratios, valoraciones, comparativas) de forma minuciosa.

Su trabajo le valió el Premio a la Mejor Tesis de Inversión 2024 por Rankia, y con cerca de 16.000 seguidores en X, Noely educa y empodera a inversores con un mensaje claro:

“Nunca inviertas en algo que no entiendas”

Su canal de YouTube (@vanguardeconomyresearch) es una mina de oro para quienes quieren dominar el análisis financiero. Ofrece un curso de análisis y valoración de empresas súper completo y ¡GRATUITO!, con módulos claros que cubren desde lo básico hasta técnicas avanzadas como DCF y múltiplos. Es perfecto para principiantes y expertos, con claridad en las explicaciones y ejemplos prácticos. Además, su canal incluye una colección de tesis profundas sobre empresas como Adobe, Nike o L’Óréal, presentadas en completos videos con gráficos e insights accionables. Es contenido claro, visual y directo que no puedes perderte.

Si prefieres informes listos para devorar, visita www.vanguardeconomyresearch.com. Aquí Noely ofrece un servicio de análisis de los más completos del panorama financiero hispano, con tesis que condensan horas de investigación en reportes fáciles de leer. En la sección “Empresas bajo cobertura”, encuentras análisis detallados con moats, riesgos y proyecciones a largo plazo. Lo mejor: te ahorra un tiempo valiosísimo. En un mundo donde muchos inversores pierden por falta de análisis profundo, Noely hace el trabajo pesado para que tú tomes decisiones formadas e informadas.

El trabajo de Noely en Vanguard Economy Research es de primer nivel y merece tu atención. Te invito a sumergirte en sus canales para descubrir por qué Noely es una referencia y un talento generacional. Y sin más dilación, te dejo con su análisis…

Adobe Inc.

Software líder en experiencias digitales

Nadie ama pagar Adobe… pero nadie deja de pagarlo.

Hay empresas que te encantan. Y otras que simplemente… necesitas.

Adobe no es esa marca que uno presume en redes sociales. No emociona como Tesla. No se menciona en cenas como Apple. Y sin embargo, está detrás de cada presentación visualmente impecable, cada PDF firmado, cada campaña publicitaria online y —en muchos casos— de cada imagen que ves en Instagram o TikTok.

Es la herramienta invisible del mundo digital. Una suscripción que no quieres pagar… pero que no puedes dejar de pagar.

Desde Photoshop hasta Acrobat, pasando por Premiere, After Effects, Firefly o Adobe Experience Cloud, la compañía ha tejido un ecosistema de software tan profundo, técnico y vital que millones de usuarios profesionales dependen de él cada día para trabajar, crear o simplemente mantenerse en el mercado.

Pero, claro… todo foso defensivo acaba siendo desafiado.

Y Adobe lleva años enfrentando enemigos por todos los frentes:

Figma la desafía en diseño colaborativo. Canva quiere democratizar la edición gráfica. La IA generativa amenaza con eliminar parte del trabajo creativo humano.

¿Está el castillo tambaleándose?

¿O es más bien una fortaleza en transformación?

Hoy nos adentramos en uno de los gigantes más rentables —y odiados— del software.

Una empresa con márgenes del 45 %, retorno sobre capital del 35 %, +23.000 M$ en ventas previstas… y un dilema:

¿Cómo seguir creciendo sin perder su foso?

Porque como verás… aunque nadie ama pagar Adobe, apostar por ella podría seguir siendo una de las decisiones más rentables de esta década.

Vamos allá.

El Ecosistema imbatible: Fortalezas y barreras de salida

Creative Cloud: el reino donde todos pagan

Cuando en 2013 Adobe tomó la decisión de dejar de vender licencias perpetuas y migrar a un modelo de suscripción, muchos analistas creyeron que estaba cometiendo un suicidio comercial. Hasta entonces, Photoshop o Illustrator se compraban una vez, y el cliente decidía si actualizaba a la siguiente versión. Con Creative Cloud todo cambió: ya no compras un producto, compras acceso. Es decir, pagas cada mes por usarlo. Y si dejas de pagar, no solo pierdes las actualizaciones: pierdes el software entero y, en muchos casos, el acceso a tus archivos en la nube y a las fuentes y plugins integrados en el ecosistema.

Este modelo tiene dos consecuencias brutales para Adobe. La primera es financiera: ingresos recurrentes, predecibles, con márgenes altísimos. En 2024, la división de Digital Media (donde está Creative Cloud y Document Cloud) generó más de 13.000 millones de dólares de ingresos y márgenes operativos superiores al 45 %. En otras palabras, cada dólar de suscripción que entra se convierte casi a la mitad en beneficio operativo. La segunda consecuencia es estratégica: una vez que capturas al cliente, no lo sueltas. Porque salir de Creative Cloud no es simplemente desinstalar un programa, es cambiar de ecosistema entero. Es perder compatibilidad, flujos de trabajo, plugins, librerías y, en muchos casos, la capacidad de colaborar con otros profesionales que siguen en Adobe. Eso se llama barrera de salida, y Adobe la ha construido con paciencia y precisión durante décadas.

Y ojo, no hablamos solo de diseñadores gráficos o editores de vídeo. Hablamos de empresas de publicidad, agencias de marketing, productoras, estudios de arquitectura, universidades, startups, gobiernos… Todo tipo de organizaciones cuyos equipos trabajan con Photoshop, Illustrator, Premiere, After Effects, Lightroom, InDesign o Audition, integrados en un flujo común y sincronizados en la nube. Eso hace que Adobe sea, en muchos sentidos, el equivalente a Microsoft Office en la economía creativa: omnipresente, estandarizado y, sobre todo, difícil de sustituir.

Este modelo, que al principio generó críticas (“Adobe nos obliga a pagar cada mes, ya no podemos comprarlo una vez y listo”), se ha convertido en su mayor fortaleza competitiva. Hoy la compañía tiene más de 30 millones de suscriptores de pago solo en Creative Cloud, con tasas de renovación altísimas y un churn (tasa de cancelación) muy bajo para un producto de software. Y cada mes que pasa, la dependencia de sus usuarios se hace mayor: tus proyectos, tus fuentes, tus plugins, tus librerías… todo está dentro del ecosistema.

Por eso, cuando decimos que Adobe “cobra cada mes y no suelta al cliente” no es una frase de marketing: es una descripción literal de cómo ha diseñado su negocio. Una trampa de valor donde tú, como usuario, obtienes las mejores herramientas del mercado… a cambio de no poder escapar fácilmente. Y eso, para el accionista, es oro puro.

El ecosistema omnipotente: las barreras de salida

Cuando se habla de Adobe, casi todo el mundo piensa en Photoshop. Pero la realidad es que hoy Adobe es mucho más que un programa para editar fotos. El corazón del negocio reside en su división de Digital Media, que se compone de dos grandes joyas: Creative Cloud y Document Cloud.

La primera, Creative Cloud, es su suite creativa por excelencia. Agrupa productos como Photoshop, Illustrator, Premiere Pro, InDesign, After Effects, Lightroom, Audition, Adobe XD, y muchas otras herramientas que ya forman parte del día a día de millones de diseñadores, editores de vídeo, fotógrafos y creadores digitales de todo el mundo. Creative Cloud no es solo un conjunto de programas: es un ecosistema. Todo está conectado en la nube.

Los archivos se sincronizan entre dispositivos, los proyectos se integran entre plataformas y, desde hace unos años, incluso se puede trabajar en colaboración en tiempo real. Cada programa refuerza a los demás. Por eso, cuando un usuario entra por Photoshop… muchas veces acaba usando cinco o seis productos más.

Esa conexión no es casualidad. Adobe lleva más de una década invirtiendo en barreras de salida dentro de Creative Cloud. La sincronización de fuentes, los plugins, los tutoriales integrados, las bibliotecas compartidas, los presets, el marketplace de recursos… Todo está diseñado para que, una vez dentro, te resulte más costoso salir que seguir pagando. Y el resultado está ahí: ingresos que crecen año a año, con más del 90 % de las ventas ya ligadas al modelo de suscripción, y márgenes superiores al 45 %.

Ahora bien, si Creative Cloud es la cara visible del imperio… Document Cloud es el motor silencioso que nadie ve venir. ¿Por qué? Porque el PDF es uno de los formatos más utilizados del mundo, y casi nadie recuerda que Adobe lo inventó.

Hoy, Document Cloud incluye Adobe Acrobat, Acrobat Sign (firma electrónica), y todas las herramientas asociadas a edición, lectura, organización y colaboración con PDFs. Y lo curioso es que, aunque parezca un negocio aburrido, es probablemente uno de los más resistentes y rentables de la compañía. ¿Quién no ha tenido que abrir un PDF esta semana? ¿O firmar un documento digitalmente? Desde instituciones públicas hasta aseguradoras, despachos legales, hospitales o inmobiliarias… el PDF es el lenguaje universal de los documentos. Y Adobe es el propietario original del estándar.

El crecimiento de Document Cloud ha sido más silencioso, pero muy sólido. En los últimos cinco años, esta división ha pasado de ser un pequeño apéndice a representar más del 20 % del negocio de Digital Media, con un crecimiento anual compuesto superior al 20 %. Además, tiene unas tasas de adopción corporativa altísimas, y se beneficia de un aumento global en la digitalización de procesos administrativos, especialmente desde la pandemia.

Y por si fuera poco, Adobe ha empezado a reforzar este frente con herramientas como Adobe Scan (para escanear desde el móvil), Adobe Fill & Sign (para rellenar y firmar en segundos), y con la integración progresiva de funciones de IA generativa en el tratamiento de documentos.

Así que sí: mientras todo el mundo mira a Photoshop… el PDF sigue imprimiendo dinero.

Y como guinda del pastel, tenemos Adobe Express: una herramienta más reciente pensada para creadores no profesionales, PYMES y usuarios sociales, que combina lo mejor del diseño de Canva con el ecosistema de Adobe. Express permite diseñar rápidamente desde plantillas, con acceso a fotos de stock, animaciones, vídeos cortos y una integración cada vez más potente con Firefly, su IA generativa. No es una amenaza a Canva: es su contragolpe.

Con estas tres patas —Creative Cloud, Document Cloud y Express—, Adobe cubre todo el espectro del contenido digital, desde el creativo profesional hasta el usuario amateur, desde el documento legal hasta el cartel de Instagram. Y en cada paso, cobra una suscripción mensual.

La economía digital tiene sus grandes plataformas: Microsoft en la oficina, Google en la nube, Amazon en la logística… y Adobe, en la creatividad.

Adobe Express y la suite empresarial (Experience Cloud)

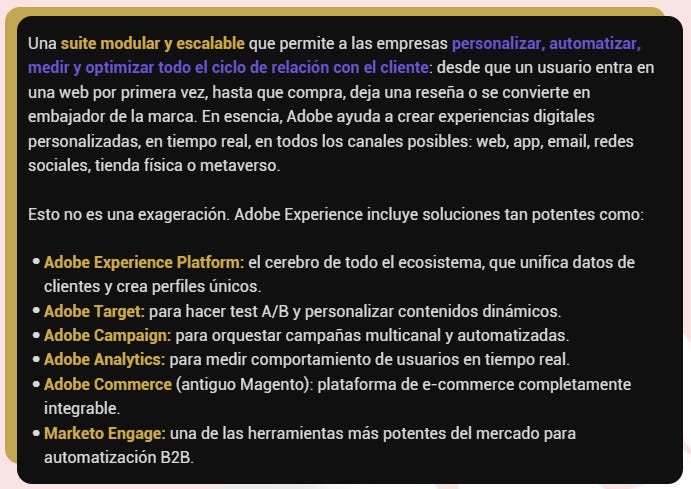

Si Creative Cloud y Document Cloud son las dos grandes joyas visibles de Adobe, Experience Cloud es el gigante silencioso. El que nadie conoce… pero que factura miles de millones al año.

Y es que, aunque muchos inversores asocian a Adobe con creatividad y diseño, la compañía lleva años ampliando su presencia en el mundo corporativo, construyendo una de las plataformas más completas del mercado para gestionar la experiencia del cliente. Y lo ha hecho a través de su tercera gran división: Adobe Digital Experience.

¿Y qué ofrece exactamente Experience Cloud?

Todo esto puede sonar técnico, pero la lógica es sencilla: en un mundo donde el cliente espera experiencias fluidas, inmediatas y personalizadas, Adobe se ha convertido en la columna vertebral de muchas grandes marcas para gestionar esa relación experiencial.

Por eso, empresas como Coca-Cola, BMW, Nike, The Home Depot o Sephora usan Adobe Experience para centralizar todos sus puntos de contacto con el cliente. En el fondo, la visión de Adobe es clara: “El contenido es el rey, pero la experiencia es la corte entera.”

Ahora bien, mientras Experience Cloud se dirige a grandes corporaciones, Adobe Express juega otro partido: el de los creadores cotidianos.

Express es la apuesta de Adobe para competir en el terreno de Canva, con una propuesta más accesible, intuitiva y directa para diseñar piezas visuales en pocos minutos. Carteles, flyers, posts de Instagram, reels, miniaturas de YouTube, vídeos animados, presentaciones… todo bajo una interfaz amigable, con plantillas y elementos prediseñados.

Pero lo que diferencia a Express de otros competidores no es solo su acceso a las fuentes, imágenes y recursos de Adobe Stock, ni su integración con Firefly (la IA generativa de la casa). Es su conexión nativa con todo el ecosistema de Adobe. Puedes empezar un diseño en Express y continuarlo en Illustrator. O tomar un gráfico creado en InDesign y adaptarlo a formato TikTok con dos clics.

Adobe no está intentando competir con Canva: está absorbiendo su propuesta de valor y conectándola con algo mucho más grande. Y el resultado es que tanto la gran multinacional como el creador freelance… pueden terminar pagando una suscripción mensual a Adobe.

Así, con un pie en las multinacionales y otro en los creadores, Adobe se ha asegurado una doble vía de crecimiento: empresas que necesitan gestionar experiencias cada vez más complejas… y millones de usuarios que quieren crear contenido cada vez más rápido y más fácil.

Y por eso, aunque haya amenazas, alternativas o críticas… salir del ecosistema Adobe nunca es tan fácil como parece.

Crecimiento y amenazas: ¿Puede mantener su trono en la era de la IA?

Figma, Canva… ¿de verdad amenazan a Adobe?

Durante más de dos décadas, Adobe ha dominado el mundo del software creativo sin apenas rivales. Pero en los últimos años, dos nombres han empezado a sonar con fuerza en los despachos… y en las aulas de diseño: Figma y Canva.

Figma lo ha conseguido en el mundo profesional. Su producto principal —una herramienta de diseño de interfaces— no solo es potente, sino que funciona 100 % en la nube y permite trabajar en tiempo real con varios miembros del equipo. Un cambio radical frente al modelo tradicional de Adobe, más pesado, más caro, más dependiente del escritorio. Por eso, en solo unos años, Figma se convirtió en el estándar de facto para diseñadores de producto y equipos de UX/UI en empresas tecnológicas.

Adobe lo sabía. Y en septiembre de 2022 intentó comprar Figma por 20.000 millones de dólares. Una cifra que parecía desproporcionada —más del doble de su valoración privada anterior—, pero que tenía sentido estratégico: Figma no solo amenazaba a Adobe XD, su producto más débil, sino que podía expandirse hacia otras áreas del diseño.

La compra fue bloqueada en 2023 por las autoridades antimonopolio, que consideraron que eliminar a un competidor tan potente podía dañar la innovación del sector. Y desde entonces, Adobe ha tenido que aceptar una realidad incómoda: hay segmentos donde ya no es líder indiscutible.

Por otro lado, Canva ha crecido de forma meteórica en el terreno amateur y corporativo. Su facilidad de uso, su modelo freemium y su enfoque móvil-first la han convertido en la herramienta preferida para crear posts, presentaciones, infografías y vídeos sin conocimientos de diseño.

Canva no compite directamente con Photoshop o Illustrator, pero sí lo hace con Adobe Express y con el uso ocasional que muchos daban a los productos de Adobe. Y lo más inquietante es que ya ha entrado en las grandes empresas. Tiene contratos con miles de compañías que la usan para producir contenido simple de forma ágil, sin depender del equipo de diseño.

Así que sí: Figma y Canva son amenazas reales.

Pero… ¿significa eso que Adobe está acabada?

Para nada.

Adobe sigue siendo el único jugador que combina:

Una suite completa y profesional (Photoshop, Illustrator, InDesign, Premiere, After Effects…)

Un ecosistema unificado, donde todo se conecta y fluye entre productos.

Millones de usuarios que ya conocen su software y lo dominan.

Y sobre todo, una ventaja histórica que no se puede copiar de la noche a la mañana: los estándares de la industria.

Porque aunque Figma sea más cómodo y Canva más rápido, la realidad es que la mayoría de contenidos profesionales del mundo siguen pasando por Adobe. Ya sea para maquetar una revista, editar un tráiler, diseñar un cartel de cine o preparar un pitch para una campaña global.

Y salir de Adobe, para muchos equipos creativos, no es tan sencillo como instalar una app nueva. Implica formar a todo el equipo, adaptar procesos, reconfigurar flujos, perder compatibilidad… y renunciar a décadas de conocimiento. Esto es lo que yo llamo un foso defensivo en forma de barrera de salida.

Eso no significa que Adobe pueda dormirse. La ventaja sigue siendo clara… pero no es eterna. Si no evoluciona, si no baja precios, si no mejora su usabilidad, si no integra bien la nube… puede perder parte del mercado marginal. Especialmente entre los nuevos creadores, que ya no quieren pagar por software… y a veces, ni siquiera por diseñadores.

Por eso, Adobe está reaccionando.

Y su respuesta, como veremos a continuación, viene con nombre propio: Firefly.

La IA generativa lo cambia todo: el caso Firefly

En marzo de 2023, Adobe presentó en sociedad su gran apuesta para el futuro del contenido digital: Firefly.

Una plataforma de inteligencia artificial generativa, integrada dentro de su ecosistema, y entrenada desde el principio con un objetivo claro: no ser una amenaza, sino una extensión natural de su software profesional.

Porque si hay una tecnología que ha sacudido el tablero creativo en los últimos dos años, ha sido la IA generativa. Y si hay una empresa que tenía tanto que perder… como que ganar, esa era Adobe.

Muchos analistas pensaron que la irrupción de herramientas como Midjourney, DALL·E o Stable Diffusion pondría en jaque el modelo de Adobe. Al fin y al cabo, ¿quién iba a pagar por crear imágenes con Photoshop cuando puedes generarlas gratis con una frase?

Pero Adobe jugó bien sus cartas.

Primero, entrenó Firefly con imágenes 100 % libres de derechos. Ni contenido robado de artistas ni datasets de dudosa procedencia. Firefly se entrenó con las propias bibliotecas de Adobe Stock, con licencias completas, y con imágenes que no supondrían un riesgo legal para los usuarios. Un enfoque más lento… pero mucho más seguro. Especialmente para empresas.

Segundo, integró Firefly directamente dentro de su suite, en lugar de crear una herramienta independiente. Hoy puedes usar Firefly desde Photoshop para rellenar o generar partes de una imagen, en Illustrator para expandir patrones, o en Express para crear contenidos desde cero con un prompt.

Y tercero, monetizó Firefly sin romper su modelo de suscripción. A cada usuario se le asignan “créditos generativos” mensuales, que puede usar para crear imágenes, vídeos o vectores. Cuando se acaban, puedes comprar más. Así, Adobe no solo retiene al cliente… sino que le ofrece una nueva fuente de valor dentro de la misma suscripción.

El resultado es un triple win:

El usuario ahorra tiempo y gana capacidades sin tener que aprender nuevas herramientas.

La empresa reduce sus costes de producción y mantiene la compatibilidad de archivos.

Adobe mantiene el control del ecosistema… y cobra más por él y hoy por hoy más de 5.000 millones del ARR de adobe están influenciados por la IA, vs 3.500 millones a cierre de 2024.

Además, Firefly no es solo una herramienta visual. Adobe está integrando IA generativa en todas sus plataformas. Desde la edición automática de vídeo en Premiere hasta la generación de documentos en Acrobat, pasando por asistentes de marketing en Experience Cloud. No se trata de una función: es un nuevo paradigma dentro del ecosistema.

Y si Adobe consigue mantener el ritmo —tanto en innovación como en ejecución—, la IA puede reforzar aún más su foso defensivo. Porque mientras otros intentan imitar o integrar la IA en su producto… Adobe la está construyendo desde dentro.

¿Es suficiente para mantener su trono?

Dependerá, en parte, de sus usuarios… y en parte, del precio al que cotiza esa promesa.

Y ahí es donde vamos en el próximo bloque.

Valoración y escenario 2029: ¿Qué upside real ofrece?

Crecimiento esperado, márgenes y retorno al accionista

Si algo ha caracterizado a Adobe en los últimos 15 años es su capacidad para mantener una senda de crecimiento sólida, predecible… y muy rentable. Y aunque el mercado haya cuestionado su capacidad para mantener ese ritmo en la era de la inteligencia artificial, lo cierto es que las cifras hablan claro.

A cierre del año fiscal 2024, Adobe generó una facturación de 21.390 millones de dólares, con un crecimiento del 10,5 % anual y márgenes operativos ajustados del 45,3 %. Más importante aún: el beneficio por acción ajustado (BPA) se incrementó un 13,5 % frente al año anterior, alcanzando los 15,78 dólares.

Pero lo interesante viene cuando miramos hacia delante.

A pesar de las amenazas competitivas, el consenso de analistas y nuestras propias estimaciones apuntan a un crecimiento medio anual de ingresos de entre 9 % y 10 % hasta 2029. El margen operativo, lejos de comprimirse, se mantendría estable o incluso podría expandirse ligeramente gracias al apalancamiento operativo de la plataforma y el crecimiento de herramientas de alto margen como Firefly.

Además, Adobe mantiene un perfil de generación de caja excepcional: en 2024 generó un flujo de caja libre de 6.800 millones de dólares, lo que representa un margen sobre ingresos del 31,8 %. Una cifra que se espera supere los 10.000 millones en 2029, y que da a la compañía un amplio margen para recompras de acciones, retribución al accionista, e incluso eventuales adquisiciones.

De hecho, el retorno total al accionista vía recompras de acciones ha sido muy significativo en los últimos años: desde 2018, el número de acciones en circulación ha disminuido en más de un 6 %, lo que contribuye a impulsar aún más el crecimiento del beneficio por acción (BPA).

¿Y qué implica todo esto en términos de valoración?

¿Está barata o cara? Valoración base y escenarios alternativos

Si tomamos como base nuestras estimaciones para 2029 Adobe generaría más de 33.000 millones de dólares en ingresos y más de 10.000 millones de flujo de caja libre, con un beneficio por acción estimado de 23,3 $.

A los precios actuales, eso implica que Adobe cotiza a un PER 2029e de 9,7x, lo cual no parece coherente para una compañía con márgenes del 45 %, crecimiento del 10 % y retorno sobre el capital del 60 %.

Estamos valorando la compañía en términos de retorno sobre el patrimonio neto a 13,6 veces valor en libros, en base a un ROE del 66 % proyectado, un crecimiento a largo plazo del 5 % y un crecimiento terminal del 2 %, con un coste de capital del 8 %, lo que implica una valoración para el año fiscal 2029 de 807 dólares por acción, desde los 400 dólares por acción que proyectamos para este propio año fiscal 2025 que termina en noviembre, y 443 dólares por acción que estimamos para el año fiscal 2026 que finaliza en noviembre de 2026.

En términos de retorno sobre el capital empleado, con un ROCE estimado del 51 %, un crecimiento a largo plazo del 5 %, un crecimiento terminal del 2 % y un coste de capital del 8 %, estamos valorando la compañía 10,3 veces capital empleado por acción, lo que implica una valoración intrínseca de unos 780 dólares por acción para el año fiscal 2029, y alrededor de 440 dólares por acción para el año fiscal 2025 que finaliza este noviembre de 2025, y 480 dólares a un año vista para el año fiscal que finaliza en noviembre de 2026.

Esto implica que, teniendo en cuenta nuestra metodología de valoración, estamos valorando a Adobe a un promedio ponderado de 799 dólares por acción para el año fiscal 2029 como precio objetivo, y 679 dólares por acción en el rango bajo con un descuento del 15 %. Esto implica una IRR desde niveles actuales del 21,06 % para el precio objetivo y del 16,36% para el rango bajo de nuestra proyección.

Para trasladar esta valoración a múltiplos, la valoración que estamos llevando a cabo implica una valoración de PER 22 para el año fiscal 2029 y Enterprise Value / EBIT de 17 veces. En ambos casos estarían por debajo de la media histórica de la compañía, que entendemos que efectivamente es una media que debe ir reduciéndose progresivamente conforme el crecimiento va siendo menor. Eso implica que, desde los 365 dólares que cotiza la empresa actualmente, aproximadamente, es un retorno total neto de un 119 % o un 21,06 % anual compuesto de TIR.

Por supuesto, y tal y como hemos explicado en esta tesis de inversión, creemos que es la competencia el mayor desafío de la compañía, y no tanto así la inteligencia artificial, que la entendemos como un catalizador para su modelo de negocio. Sin embargo, estaremos muy pendientes de la evolución de ambos aspectos, tanto inteligencia artificial como de competencia, y especialmente estaremos pendientes a los movimientos de Figma y Canva en el ámbito creativo, así como los desarrollos de inteligencia artificial que se vayan llevando a cabo, para medir en todo momento si se pone en riesgo adicional la capacidad creativa del ecosistema Adobe. Ecosistema que creemos que sigue siendo hoy por hoy una ventaja competitiva diferencial.

Y en las manos de un equipo directivo extraordinario, creemos que hay también margen para sorpresas positivas que no están teniéndose en cuenta evidentemente en nuestras proyecciones y valoración.

Conectar los puntos

Pocas empresas despiertan tantas emociones como Adobe.

Frustración por sus precios.

Admiración por su tecnología.

Respeto por sus cifras.

Pero si dejamos las emociones a un lado, y miramos solo los números, la conclusión es clara:

Adobe no es una moda.

Es una máquina.

Una máquina que genera más de 6.000 millones de caja al año.

Que tiene márgenes del 45 %.

Y que, con todas las amenazas que quieras… sigue siendo el estándar profesional de la economía creativa.

¿Tiene retos por delante?

Por supuesto.

El auge de Canva, la sombra de Figma, la disrupción de la IA…

Pero también tiene algo que pocas empresas pueden reclamar:

Un ecosistema cerrado, dominante, con integración nativa de inteligencia artificial, millones de usuarios que no saben (ni quieren) trabajar con otra cosa…

Y una cultura de producto que evoluciona, sí, pero sin traicionar su base.

Por eso Adobe es un caso tan especial.

Porque combina lo mejor del viejo software (suscripciones, ecosistema, foso)

con lo mejor de la nueva era (IA, cloud, contenido generativo).

El resultado no es una empresa que crezca al 20 %…

Pero sí una que puede darte rentabilidad, calidad y estabilidad en una sola jugada.

Y eso, para muchos inversores, vale más que cualquier moda pasajera.

Mientras tanto, seguiremos conectando los puntos.

☕

— Noely Mendez, Vanguard Economy Research

Hasta aquí este extraordinario texto, en palabras del propio Noely: “formato ultraresumido de la tesis de Adobe”. Entrecomillo porque es una tesis concentrada de alto valor, pero os podéis imaginar el excepcional nivel que muestra la tesis original de 129 páginas con todo lujo de detalle, que he tenido ocasión de ver en primera mano y que considero espectacular.

Si os ha despertado interés ya no sólo la compañía sino la forma de profundizar en todos los aspectos de una compañía, os recomiendo encarecidamente que valoréis el servicio de V.E.R. - INFINITE, de Vanguard Economy Research, porque difícilmente vais a encontrar estudios con tanto nivel de detalle como los que analiza Noely. Además de exponernos su análisis resumido sobre Adobe nos ofrece a la comunidad de El Rincón de Moclano un descuento del 19% en sus planes, que se mantiene los primeros 24 meses. Para acceder a ese regalo y acceder a todo su contenido y privilegios, introduce el código: MOCLANO-VER

También seguirle en todos sus canales, porque como he expuesto anteriormente estamos ante un caso de excepción, un talento generacional que comparte conocimiento y sabiduría en el análisis de compañías.

Desde aquí agradezco enormemente su predisposición a participar en este espacio, su trato cercano, y a preparar una tesis tan reducida, sabiendo el nivel de detalle extremo con el que habitualmente trabaja, haciéndole salir de su zona de comfort.

Estas colaboraciones especiales refuerzan mi compromiso con este espacio de ofrecer un contenido de alta calidad, dar a conocer u ofrecer mayor visibilidad a perfiles que tienen mucho valor que aportar a la comunidad, y contribuir a una mejor cultura financiera.

¡Nos seguimos leyendo!

Descargo de responsabilidad

El presente artículo tiene un propósito exclusivamente informativo y refleja opiniones o análisis personales basados en datos públicos disponibles hasta la fecha de publicación. No constituye, bajo ninguna circunstancia, una recomendación de inversión, asesoramiento financiero, legal, fiscal ni de cualquier otra naturaleza. Los lectores deben realizar su propia investigación y consultar con asesores profesionales cualificados antes de tomar cualquier decisión de inversión.

El autor no garantiza la exactitud, integridad o actualidad de la información presentada, y no asume responsabilidad alguna por errores, omisiones o interpretaciones derivadas del contenido. Las inversiones en compañías cotizadas conllevan riesgos significativos, incluida la posible pérdida total del capital invertido. Los resultados pasados no son indicativos de resultados futuros.

Por tanto, el autor se exime de cualquier responsabilidad por pérdidas, daños o consecuencias derivadas del uso de la información contenida en este artículo. Este análisis representa únicamente una idea o perspectiva y no debe interpretarse como una oferta, solicitud o recomendación para comprar, vender o mantener valores.

| Una publicación invitada por

|

Gran artículo 👌

Muy bien resumen de una gran empresa. Dan ganas de suscribirse a su canal, aunque a mí me gustan mucho más los fondos que las acciones sueltas. Muchas gracias por el análisis VER y a tí Moclano por traerlo.