La planificación financiera puede parecer abrumadora para muchos, especialmente para aquellos que no desean dedicar horas a analizar mercados, estudiar empresas o prever tendencias económicas. Aquí es donde entra en juego la cartera para vagos (Lazy portfolio), una estrategia de inversión diseñada para ser simple, eficiente y resistente a los vaivenes del mercado. En este artículo, trataré de abundar en qué consiste esta estrategia, sus fundamentos, variaciones, idoneidad según el perfil del inversor, y veremos cómo se plasma en otras estrategias populares como la Cartera Permanente de Harry Browne, la All Weather Portfolio de Ray Dalio o la cartera Boglehead 60/40. Todo ello acompañado de datos históricos y métricas clave como rentabilidad, volatilidad y máximo drawdown, para que el inversor perezoso pueda tomar decisiones informadas sin complicaciones.

¿Qué es una cartera para vagos?

Una cartera para vagos es una estrategia de inversión pasiva que busca maximizar la rentabilidad a largo plazo con un mínimo esfuerzo en su gestión. Se basa en la asignación de activos diversificados, típicamente a través de fondos indexados o ETF’s, que se rebalancean periódicamente (una o dos veces al año) para mantener la distribución original. La filosofía subyacente es que los mercados, a largo plazo, tienden a crecer, y la diversificación reduce el riesgo sin necesidad de realizar ajustes constantes o predecir movimientos del mercado.

La motivación principal de este tipo de carteras radica en cuatro principios:

Simplicidad: La cartera debe ser fácil de entender y gestionar, incluso para inversores sin experiencia financiera.

Diversificación: Al incluir diferentes clases de activos (acciones, bonos, y a veces oro o materias primas), se reduce el riesgo de pérdidas significativas.

Bajo coste: Al utilizar instrumentos como ETF’s o fondos indexados, se minimizan las comisiones, que pueden erosionar la rentabilidad a largo plazo.

Estabilidad: Se busca una rentabilidad consistente que proteja contra la inflación y minimice la volatilidad, permitiendo al inversor "dormir tranquilo".

Esta estrategia es ideal para quienes desean invertir sin estar pendientes de las noticias económicas o los movimientos diarios del mercado, alineándose con la filosofía de buy and hold (comprar y mantener).

Como dijo John C. Bogle, fundador de Vanguard:

“No busques la aguja en el pajar, compra todo el pajar”

Fundamentos y motivación de las carteras para vagos

La idea detrás se inspira en la Teoría Moderna de Carteras de Harry Markowitz, que demostró que una cartera diversificada puede optimizar la relación entre rentabilidad y riesgo. Según esta teoría, el riesgo (medido como volatilidad) no depende sólo de los activos individuales, sino de cómo estos se correlacionan entre sí. Una cartera bien diversificada reduce la varianza total, ya que las caídas de un activo pueden ser compensadas por el buen desempeño de otro.

La motivación para el inversor perezoso es clara: minimizar el esfuerzo y el estrés. En lugar de intentar superar al mercado o seleccionar acciones individuales, este enfoque confía en la tendencia alcista de los mercados a largo plazo. Estudios como los de Eugene Fama y Kenneth French han respaldado que los rendimientos de los índices bursátiles tienden a superar a la mayoría de los fondos gestionados activamente a largo plazo, especialmente después de descontar comisiones.

Además, este tipo de estrategias tratan de combatir la inflación, un enemigo silencioso del patrimonio. Con una inflación promedio en la Eurozona del 2-3% anual en las últimas décadas, una cartera con una rentabilidad real (descontada la inflación) del 4-6% es suficiente para preservar y hacer crecer el capital.

Variaciones de la cartera para vagos

No existe una única cartera perezosa, sino múltiples configuraciones que se adaptan a diferentes perfiles de riesgo. Algunas de las más conocidas incluyen:

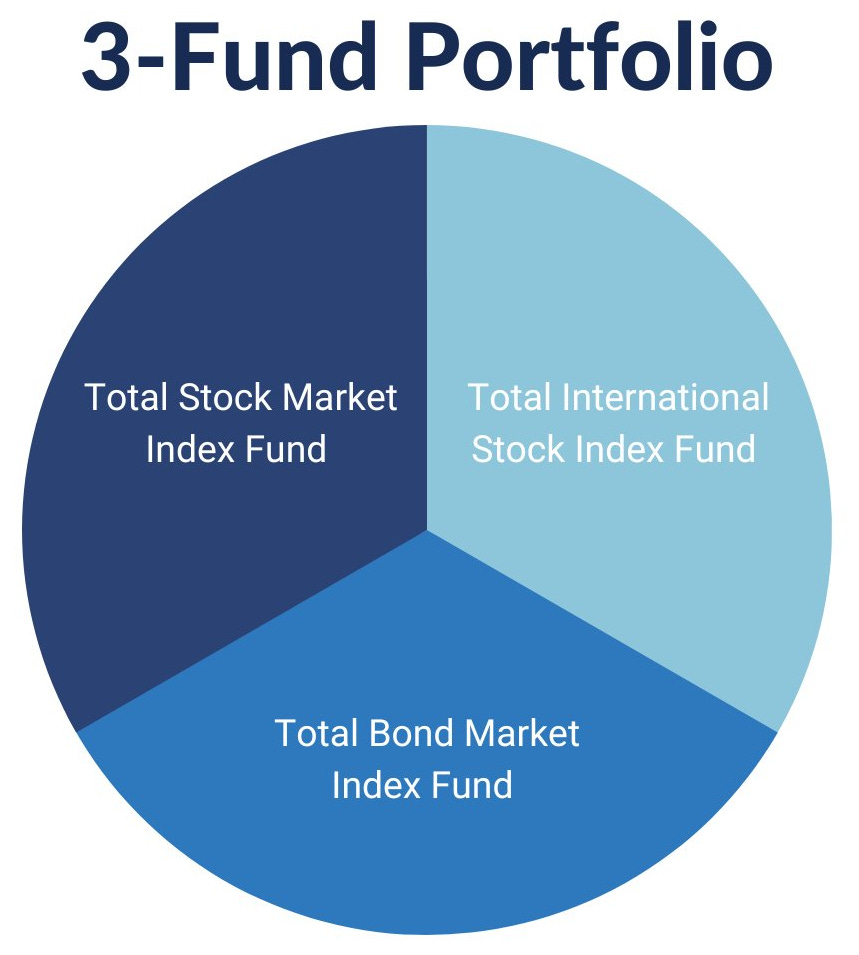

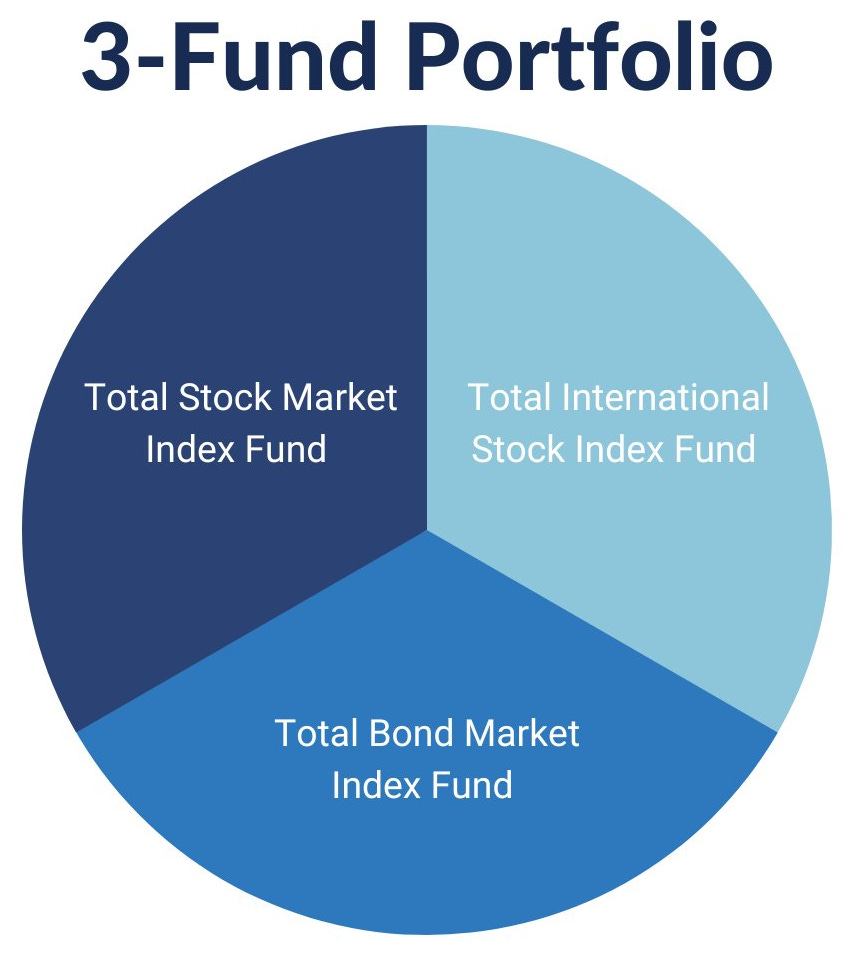

Cartera de tres fondos (Three-Fund Portfolio): Popular entre los Bogleheads (o fieles seguidores de la filosofía Bogle), se compone de tres ETF’s o fondos indexados: uno de acciones globales, otro de bonos globales y otro de acciones de mercados emergentes. Ejemplo: 60% MSCI World, 30% bonos agregados globales, 10% mercados emergentes. Es simple y altamente diversificada.

Cartera 60/40: Un clásico que asigna un 60% a renta variable (acciones) y un 40% a renta fija (bonos). Es ideal para inversores moderados que buscan un equilibrio entre crecimiento y estabilidad.

Cartera Permanente (de Harry Browne): Divide el capital en partes iguales (25%) entre acciones, bonos a largo plazo, oro y efectivo. Está diseñada para resistir cualquier entorno económico (crecimiento, recesión, inflación, deflación).

All Weather Portfolio (de Ray Dalio): Similar a la Cartera Permanente, pero con una asignación más compleja (30% acciones, 40% bonos a largo plazo, 15% bonos a medio plazo, 7,5% oro, 7,5% materias primas), enfocada en la paridad de riesgo.

Golden Butterfly: Una variación de la Cartera Permanente que añade un 20% en acciones de pequeña capitalización para aumentar la rentabilidad potencial, manteniendo baja volatilidad.

Cada una de estas carteras puede implementarse con ETF’s o fondos indexados, lo que las hace accesibles y de bajo coste. Por ejemplo, un ETF que replique el MSCI World tiene una comisión promedio del 0,2%, frente al 1-2% de los fondos gestionados activamente.

Comparativa entre estrategias

Para evaluar la idoneidad de una cartera de esta naturaleza, es útil comparar las cinco variaciones mencionadas: la cartera de tres fondos (Boglehead), la 60/40, la Cartera Permanente, la All Weather y la Golden Butterfly. Todas estas carteras cumplen con los principios de simplicidad, diversificación, bajo coste y estabilidad, aunque varían en su enfoque y comportamiento en distintos entornos económicos. La siguiente comparativa se basa en datos históricos de 1994 a 2024, actualizados para reflejar el impacto de la inflación de 2022 y la recuperación de los mercados en 2023-2024, según fuentes como Portfolio Visualizer y Morningstar.

La Cartera Boglehead, inspirada en los principios de John C. Bogle y compuesta por un 60% en MSCI World, 30% en bonos agregados globales y 10% en mercados emergentes, logró una rentabilidad anualizada del 8,5% con una volatilidad del 12,2% y una caída máxima del 34,2% (crisis de 2008). Su fortaleza radica en su simplicidad y exposición al crecimiento de las acciones globales, aunque en 2022 sufrió por la caída simultánea de acciones y bonos (~15% en bonos globales). Es ideal para inversores moderados que toleran cierta volatilidad.

La Cartera 60/40, una de las variaciones de mayor sencillez asigna un 60% a renta variable global y un 40% a renta fija global, con una rentabilidad anualizada del 7,7%, volatilidad del 10,8% y caída máxima del 32,5% (2022, más severa que 2008 debido a la correlación positiva entre acciones y bonos). Su simplicidad la hace ideal para inversores perezosos, pero su desempeño en 2022 resalta la necesidad de diversificar más allá de acciones y bonos. Es adecuada para quienes buscan un equilibrio entre crecimiento y estabilidad.

La Cartera Permanente, creada por Harry Browne, busca estabilidad en cualquier escenario económico al distribuir el capital en partes iguales entre acciones, bonos a largo plazo, oro y efectivo, con un 25% en cada clase de activo. La premisa es que cada componente prospera en una fase específica del ciclo económico: las acciones en períodos de crecimiento, los bonos en deflación, el oro en inflación y el efectivo en recesiones. Entre 1994 y 2024, logró una rentabilidad anualizada del 7,3%, con una volatilidad del 7,2% y una caída máxima del 12,8%. Su resistencia en 2022, gracias al aumento del precio del oro (~20%), la convierte en una opción ideal para inversores conservadores. Su diseño protege contra cualquier entorno económico, aunque su exposición al efectivo puede limitar retornos en mercados alcistas.

La All Weather Portfolio, desarrollada por Ray Dalio, adopta un enfoque de paridad de riesgo, asignando pesos a los activos según su contribución al riesgo total, en lugar de al capital invertido. Con un 30% en acciones, 40% en bonos a largo plazo, 15% en bonos a medio plazo, 7,5% en oro y 7,5% en materias primas, generó una rentabilidad anualizada del 7,6%, con una volatilidad del 9,3% y una caída máxima del 18,5% (2022). Ese enfoque de paridad de riesgo ofrece diversificación, pero su complejidad puede no ser ideal para el inversor con menor interés en el seguimiento de los mercados. Es adecuada para quienes buscan un equilibrio entre crecimiento y protección.

La Golden Butterfly, una variación de la Cartera Permanente, distribuye el capital en un 20% en acciones de gran capitalización, un 20% en acciones de pequeña capitalización, un 20% en bonos a largo plazo, un 20% en bonos a corto plazo y un 20% en oro. Esta composición busca combinar la estabilidad de la Cartera Permanente con un mayor potencial de crecimiento gracias a las acciones de pequeña capitalización, que históricamente han ofrecido retornos superiores en el largo plazo. Logró una rentabilidad anualizada del 8,3%, con una volatilidad del 8,4% y una caída máxima del 15,3%. Su exposición a acciones de pequeña capitalización y oro la hace ideal para inversores perezosos que buscan estabilidad y crecimiento moderado, destacando en entornos inflacionarios como 2022.

Comparada con el S&P 500 (rentabilidad anualizada del 9,9%, volatilidad del 15,3%, caída máxima del 50,9%), estas carteras ofrecen menor volatilidad y caídas más moderadas, sacrificando algo de rentabilidad. La Cartera Permanente y la Golden Butterfly destacan por su estabilidad, mientras que la Boglehead y la All Weather buscan mayor crecimiento. Para inversores europeos, es crucial considerar la traspasabilidad de fondos de inversión frente a ETF’s para optimizar la fiscalidad.

Tabla comparativa (1994-2024):

Esta tabla permite visualizar rápidamente las diferencias, ayudando al inversor a elegir según su tolerancia al riesgo y objetivos.

Idoneidad y perfil inversor objetivo

Estas estrategias de inversión están diseñada para inversores que buscan hacer crecer su capital a largo plazo sin dedicar tiempo ni esfuerzo a la gestión activa de sus inversiones. Es especialmente adecuada para quienes tienen un horizonte temporal de al menos 10 años, ya que se basa en la tendencia alcista de los mercados a largo plazo. Este enfoque resulta ideal para personas con una aversión al riesgo moderada, que desean un equilibrio entre crecimiento y estabilidad sin exponerse a las fuertes caídas asociadas a carteras puramente de renta variable, como las que replican el S&P500.

El inversor objetivo suele ser alguien con poco interés o tiempo para seguir las noticias financieras, analizar mercados o realizar ajustes frecuentes en su cartera. Esto incluye desde profesionales ocupados hasta principiantes en inversión que prefieren una estrategia de “configurar y olvidar”. La cartera para vagos es también adecuada para quienes buscan preservar su capital y combatir la inflación, ya que una rentabilidad real del 4-6% anual, común en estas estrategias, permite hacer crecer el patrimonio de forma sostenida. Por ejemplo, un inversor que prioriza la simplicidad podría optar por la cartera 60/40, mientras que uno más conservador podría inclinarse por la Cartera Permanente o la Golden Butterfly. Aquellos dispuestos a aceptar algo más de volatilidad por un mayor potencial de retorno podrían preferir la cartera de tres fondos o incluso la All Weather, aunque esta última requiere una implementación ligeramente más compleja.

En términos de instrumentos financieros, los ETF’s y fondos indexados son los vehículos ideales debido a sus bajas comisiones, que suelen oscilar entre el 0,1% y el 0,3%, y su alta diversificación. Además, el rebalanceo periódico, que puede hacerse manualmente una vez al año o incluso mediante roboadvisors, asegura que la cartera mantenga su asignación original sin requerir una gestión activa constante.

Riesgos y consideraciones

A pesar de su simplicidad y robustez, estas carteras no están exentas de riesgos. Uno de los principales es el riesgo de mercado, ya que las caídas simultáneas de activos correlacionados, como ocurrió con la renta variable y la renta fija en 2022, pueden afectar el rendimiento de carteras como la 60/40 o la de tres fondos. La Cartera Permanente y la Golden Butterfly, con su exposición al oro, suelen ser más resistentes en estos escenarios, pero no son inmunes. Otro riesgo es el cambiario, especialmente para inversores europeos que utilizan ETF’s globales denominados en dólares, ya que las fluctuaciones de divisas pueden impactar los retornos.

En este enlace podemos ver el estudio de correlaciones realizado por Morningstar. A resaltar que no es estático, sino que varía con el tiempo y las condiciones de mercado.

La inflación es otra consideración importante. Aunque estas carteras están diseñadas para generar una rentabilidad real positiva, períodos de alta inflación podrían erosionar los retornos, especialmente en carteras con un peso significativo en bonos, como la All Weather. En tales casos, activos como el oro, presentes en la Cartera Permanente y la Golden Butterfly, pueden ofrecer protección. Finalmente, los costes asociados al rebalanceo y la compra de ETF’s en caso de utilizar estos vehículos, aunque mínimos, pueden acumularse si no se gestionan con cuidado, especialmente en plataformas con comisiones elevadas.

Para mitigar estos riesgos, el inversor perezoso debe seleccionar ETF’s con bajas comisiones, utilizar brokers de bajo coste y mantener un horizonte temporal largo para suavizar las fluctuaciones del mercado, o decantarse por fondos de inversión para beneficiarse de su traspasabilidad.

Conclusión: La elección del inversor perezoso

La cartera para vagos ofrece una solución ideal para quienes buscan una inversión sencilla, diversificada y capaz de resistir la incertidumbre económica con el mínimo esfuerzo. Al comparar las cinco variaciones comentadas en este artículo -la cartera de tres fondos, la 60/40, la Cartera Permanente, la All Weather y la Golden Butterfly- se observa que cada una se adapta a diferentes prioridades. La Cartera Permanente y la Golden Butterfly destacan por su estabilidad, lo que las hace perfectas para inversores conservadores que valoran dormir tranquilos incluso en crisis como la de 2008. La All Weather ofrece un equilibrio entre crecimiento y protección, aunque su mayor complejidad puede no ser ideal para todos los inversores. La cartera de tres fondos y la 60/40 son opciones más agresivas que aprovechan el crecimiento de la renta variable, pero se pueden enfrentar a caídas más pronunciadas en períodos bajistas, lo que las hace más adecuadas para quienes toleran algo más de riesgo a cambio de un mayor potencial de retorno.

Para el inversor perezoso, la clave está en seleccionar la variante que mejor se alinee con su tolerancia al riesgo, horizonte temporal y deseo de simplicidad. Todas estas carteras, implementadas a través de ETF’s o fondos indexados de bajo coste permiten combatir la inflación con una rentabilidad real del 4-6% anual y mantener la volatilidad controlada Además, su diseño minimiza los riesgos de mercado y cambiarios mediante la diversificación, aunque requieren atención a períodos de alta inflación o costes de rebalanceo. Para los (aún) más perezosos, los roboadvisors pueden automatizar el rebalanceo anual y aumentar la simplificación.

En última instancia, este enfoque permite al inversor alcanzar sus objetivos financieros -hacer crecer el capital y protegerlo contra la inflación- sin necesidad de seguir los mercados o realizar ajustes constantes. Como dijo Harry Browne:

“Nadie puede predecir el futuro, así que construye una cartera que no necesite predicciones”

Ya sea optando por la simplicidad de la 60/40, la robustez de la Cartera Permanente, o el equilibrio de la Golden Butterfly, el inversor perezoso puede construir un plan de inversión que le permita centrarse en lo que realmente importa, dejando que el tiempo y la diversificación trabajen a su favor.

Muy buen artículo, de los que sirve y mucho para quienes empiezan a aproximarse al mundo de las inversiones. En relación con la idea de fondo (estrategias óptimas para quien no quiera dedicar esfuerzo a la gestión de patrimonio), llevo unas semanas dándole vueltas a lo siguiente:

Hace ya casi un año conseguí que mi mujer metiese todo su patrimonio (el inicial era poco, pero es profesora, así que va creciendo mes a mes) en una cuenta de Bankinter al 5% el primer año hasta 10.000€. En breves se acaba la promoción así que estoy empezando a estudiar donde moverle el dinero que pueda destinar a inversión, sabiendo que ella es un perfil conservador, que no va a querer nada de complejidad y que en ese capital habrá tanto dinero que no necesite a corto/medio plazo como dinero que sí (compra de vivienda en 3/5 años, compra de coche <5 años...).

Mi idea inicial era meterlo todo en un único producto de volatilidad controlada, poco DD (para que si algún día le da por mirar la inversión no se asuste) a cambio de una rentabilidad moderada (2/4% tras inflación). Había pensado algo del estilo Dunas Flexible o Equilibrado, el Gamma Global, el Attitude Sherpa, alguno de la gama B&H... sé que hay productos muy distintos, pero al final cumplen los requisitos que comentaba.

También hay alguno en Bankinter como el Platea Dinámico o el Cimaltair International como opción de la propia entidad, aunque los fondos propios no me acaban de convencer.

Muy buen artículo, Diego. Me gusta que toques un poco la macro para ir evolucionando como inversor, explicado de manera clara como te caracteriza. Una "maldad" si me lo permites; como pones en el artículo si la GP supera a la activa ¿pq inversores experimentados como tú la trabajáis? Muchas gracias por compartir tu tiempo