La gloria del Imperio español

Home country bias

Hace un tiempo compartí un hilo en X que trataba acerca de una reflexión sobre el home country bias y cómo construir una cartera de inversión basada en el talento de gestores españoles. En este artículo quiero retomar esa idea, pero dándole un toque especial, transportándonos a los tiempos de gloria del Imperio Español, cuando nuestras carabelas surcaban los mares y el oro de las Américas hacía temblar a Europa. En este artículo, hablaré del sesgo país, de las ventajas de una gestión cercana y entendible, y de los retos que enfrentamos con nuestras gestoras, todo ello con el eco de aquel esplendor imperial que nos recuerda que España siempre ha sido tierra de grandes hazañas.

El home country bias: un legado de confianza en lo propio

En los días del Imperio español, cuando el sol no se ponía en nuestras tierras, confiábamos en nuestra capacidad para conquistar, explorar y liderar. Desde las expediciones de Colón hasta las victorias de Lepanto, los españoles sabíamos que nuestro destino estaba en nuestras manos. Ese mismo espíritu se refleja hoy en el home country bias, esa inclinación a confiar en lo nuestro, en lo que conocemos y entendemos. Como inversores, nos sentimos más seguros apostando por activos de nuestro país: el idioma, las leyes, la cultura… todo nos resulta familiar, como lo era para los marinos de Felipe II el olor a sal del Atlántico.

Sin embargo, este sesgo tiene sus claroscuros. Si bien nos da confianza, puede limitarnos, como le ocurrió al Imperio en sus últimos días, cuando la obsesión por el oro americano nos hizo descuidar la innovación industrial que despuntaba en el norte de Europa. En mi hilo, quise romper con la idea de que "lo de fuera es siempre mejor". Igual que en el Siglo de Oro demostramos al mundo de qué éramos capaces, hoy podemos hacerlo con nuestros gestores, mostrando que el talento español sigue brillando con fuerza.

La fuerza de una gestión cercana

En los días del Imperio, nuestras tierras eran un crisol de arte, literatura y poder. El Escorial de Felipe II era el corazón de un renacimiento cultural, y nuestras flotas comerciales conectaban mundos. Hoy, esa cercanía y grandeza se reflejan en la gestión de nuestras gestoras españolas. El inversor español, en general, siente que entiende mejor el terreno en el que se mueven: las dinámicas de nuestro mercado, los riesgos y las oportunidades que surgen en nuestro entorno. Además, nuestras gestoras tienen un trato más humano, más cercano, como si fueran los almirantes de antaño, guiándonos con mano firme pero con la calidez de lo conocido.

En la cartera que voy a exponer en este artículo he querido rendir homenaje a ese talento, destacando a gestores que son verdaderos conquistadores de los mercados.

Comenzando por la capa conservadora de la cartera, he seleccionado el fondo Miralta Sequoia, liderado por Ignacio Fuertes, gestor reconocido con la Triple AAA Citywire, cuya TIR del 4,01% y volatilidad controlada del 3,17% son un estandarte de estabilidad.

Junto a él está el B&H Renta Fija de Rafa Valera, un auténtico maestro de la deuda, digno de haber gestionado las arcas del Imperio en su apogeo. Nuestro bond picker.

Estos fondos demuestran que, igual que antaño dominábamos los mares, hoy podemos dominar los mercados sin salir de nuestras fronteras.

Además, muchos gestores españoles tienen un enfoque conservador que recuerda la prudencia de los grandes estrategas imperiales, como el Duque de Alba. En la idea de cartera, he optado por una estructura 60/40, buscando un equilibrio entre seguridad y ambición, como lo hacían nuestras flotas al cruzar el Atlántico.

Para reforzar la parte conservadora, un fondo defensivo con vocación de retorno absoluto como alternativa a la liquidez: Dunas Valor Prudente, con un objetivo de rentabilidad Euribor 12m + 100pb con volatilidad objetivo del 2%. Equipo top:

Y acompañándolo, el fondo de Renta 4 Renta Fija liderado por Ignacio Victoriano, orientado a deuda de corto plazo que compite con galones frente a opciones internacionales a las que nada tiene que envidiar.

Como nexo de (des)unión entre parte conservadora y parte de riesgo, doy cabida a un fondo con una estrategia singunar centrada en su propia tesis con base macroeconómica que ha demostrado que, con paciencia y por muy contrarian que pueda parecer, funciona. Luis Bononato, genio y figura. Global Allocation. Pura descorrelación en cartera.

En la parte de riesgo, he seleccionado a gestores que son como los exploradores de antaño: valientes y visionarios. Reconozcámosles su valor:

Iván Martín, con su Magallanes European Equity, lleva la bandera de una economía cíclica e industrial. Serenidad al frente del timón:

Alejandro Muñoz y José Antonio Larraz, con Incometric Equam Global Value, se adentran en las small caps bajo ese prisma puramente empresarial como quien conquista tierras ignotas:

Avantage Fund, de Juan Gómez Bada, que demuestra que la alineación de intereses da sus frutos, situándose en el primer decil 5 años consecutivos, lo que da fe de su enorme consistencia:

Un poco más de value, diversificando riesgos, con el equipo de Horos Value Internacional, de la mano de Javier Ruiz, Alejandro Martín y Miguel Rodríguez. Sus cartas son una oda a la claridad analítica, la disciplina del value investing y la transparencia en sus comunicaciones:

Ese contrapunto frente al value, equilibrando la nave ante las adversidades del mar, viene dado por el enfoque hacia la calidad y los modelos de negocio con enormes barreras de entrada que, de facto, son monopolios u oligopolios, de la mano de Tomás Maraver, y su Incometric Nartex Equity.

Buscaríamos engrasar la maquinaria buscando el largo plazo con la inversión en esas excelentes compounders de la mano de Javier Acción y su Gestión Boutique II Acción Global. Su cartera es una constelación estelar de primer nivel.

Acompañado de otros como Emérito Quintana, con su foso defensivo forjado en Numantia Patrimonio, y con ese enfoque empresarial tan distintivo.

O Ferrán Casarramona con su fondo de robótica, Gestión Boutique V Robotics, que representa esa audacia que nos llevó a descubrir nuevos mundos:

Pequeñas carabelas en un océano de gigantes

Pero no todo es un camino de rosas. En los días del Imperio, nuestras riquezas nos hicieron poderosos, pero también nos volvieron vulnerables. El exceso de confianza y la falta de innovación nos llevaron a un lento declive. Hoy, nuestras gestoras enfrentan retos similares. Muchas son pequeñas, como carabelas frente a los galeones de las grandes gestoras internacionales. Este tamaño limitado puede significar menos recursos para análisis profundos o para acceder a ciertas oportunidades, y a veces implica una menor diversificación dentro de los fondos, lo que aumenta el riesgo en mares turbulentos.

Otro desafío es el riesgo gestor, que me recuerda a la dependencia que teníamos de figuras como Carlos V o Felipe II. Muchas gestoras españolas están lideradas por una figura central, y si ese gestor abandona el timón o comete un error, el impacto puede ser devastador. Para evitar naufragar, en la cartera he diversificado los pesos entre los fondos, asegurándome de que un temporal en uno de ellos no hunda toda la flota.

La cartera española: un tributo al talento imperial

Mi idea de cartera es un homenaje al espíritu del Imperio español: una combinación de prudencia y audacia, de tradición y visión. En la parte conservadora, fondos como Miralta y B&H son como los puertos seguros de Cádiz y Sevilla, desde donde partían nuestras expediciones. Los complementan opciones de liquidez y renta fija a corto plazo, como Dunas o Renta 4, y Global Allocation, que actúan como anclas en tiempos de tormenta.

En la parte de riesgo, he reunido a un grupo de conquistadores financieros: desde el enfoque valor/calidad de Magallanes y Nartex hasta opciones más especializadas como Horos o Equam en small value, Avantage, con su total alineación de intereses con el partícipe, el enfoque en el valor de la gestión capaz de los directivos en los que pone el foco Numantia , la fuerza del interés compuesto de la cartera de Acción Global o la disrupción tecnológica de Robotics.

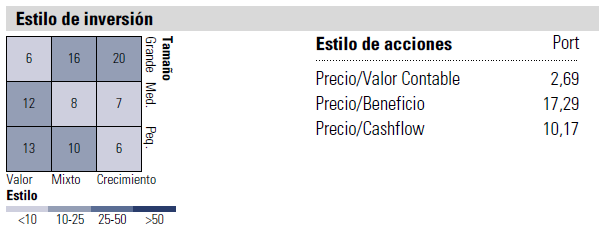

La cartera contaría con un diversificación geográfica razonable para un inversor con cierto sesgo hacia lo cercano, en este caso, Europa. También presenta una distribución por estilos bastante equilibrada, mientras que por sectores se deja notar el componente cíclico, ya que son los sectores industrial, de consumo discrecional y financiero los que más ponderan en el conjunto, con poca presencia de sectores más defensivos tratando de obtener mayor potencial por la vía de riesgo, compensando con la parte conservadora de renta fija y retorno absoluto.

A nivel de rentabilidad, a pesar de presentar un 40% en activos de menor riesgo, no rehúye su capacidad para generar buenos retornos, con rentabilidades anualizadas a 3 años del 7% y a 5 años >10%, con una peor racha a 6 meses y a un año del 10%, siendo la mejor racha de casi el 40%:

En cuanto a métricas, se logra generar alfa frente al índice de referencia (categoría de mixtos moderados EUR), con mayor beta frente a ésta, pero en comparación con la renta variable de estilo blend, la beta sería inferior al 70%, idea para un perfil equilibrado que no quiera renunciar a potencial.

La volatilidad es inferior a 10, pero se muestra relevante en entornos bajistas, lo que puede afectar a otras métricas como el ratio de Sharpe.

Los activos tienen un historial sólido y la distribución parece adecuarse a un perfil de inversor moderado. No obstante, algunos fondos tienen comisiones algo elevadas que pueden erosionar rentabilidad. También el peso en activos de mayor potencial está limitado para ajustar el riesgo pero esto limita el upside alcista.

Esta flota, está diseñada para un retorno del 6%-7%, demostrando que el talento español puede surcar los mercados con la misma grandeza con la que surcábamos los océanos, pero no se puede obviar la dependencia de estos gestores activos y, en algunos casos, el riesgo de underperformance en mercados más favorecedores al estilo de crecimiento.

Rescatar la gloria sin olvidar el horizonte

El home country bias es un reflejo de nuestra historia: confiamos en lo nuestro porque sabemos de lo que somos capaces. Pero, igual que el Imperio tuvo que aprender de sus errores, nosotros debemos buscar el equilibrio. Apostar sólo por lo local puede limitarnos, como nos limitó el mercantilismo en los siglos XVII y XVIII. Sin embargo, confiar en nuestras gestoras nos permite aprovechar la cercanía y el talento que tenemos en casa, como hicimos en los días del Siglo de Oro.

Con esta cartera, he querido demostrar que España sigue siendo tierra de conquistadores, ahora en el terreno financiero. Pero también invito a la reflexión: aprovechemos lo mejor de lo nuestro, pero sin perder de vista el horizonte global, como hicieron nuestros navegantes al descubrir el Nuevo Mundo.

¿Qué opináis? ¿Os animaríais a navegar con esta flota 100% española?

¡Deja tu comentario y sigamos explorando juntos este vasto océano de oportunidades!

DISCLAIMER.- Cualquier activo o estrategia comentados en este hilo no deben suponer, bajo ningún concepto, recomendación alguna. Cada inversor debe realizar su propio análisis y tomar sus propias decisiones de inversión, o apoyarse en un asesor financiero que le oriente en esa tarea. Este canal es sólo a efectos divulgativos e informativos. Sólo se tratan a modo de idea o sugerencia de estudio.

Muchas gracias Diego! Muy bueno conocer parte de las opciones que tenemos en España en gestión de fondos y tu visión!

Una duda que me surge tras leerlo es la ponderación de pesos

que has dado a los fondos para el ejercicio de X-Ray.

Has elegido algún criterio específico para obtener

determinados ratios o simplemente como via de ejemplo?

El fondo de Bononato tiene mucho peligro. Escuché una charla suya y está claro que hay que confiar mucho en su idea.