La renta que no es tan fija

Introducción a la renta fija

En este artículo trataré de explicar de forma clara y sencilla la renta fija, desde qué es y cómo funciona hasta los conceptos clave que necesitas dominar para tomar decisiones informadas. Aprenderás sobre los tipos de bonos, los riesgos que conllevan y cómo analizar fondos de renta fija, todo ello sin complicaciones, para que incluso como inversor principiante puedas sacarle el máximo partido a este activo financiero, que puede resultar esencial en multitud de carteras de inversión.

¡Vamos a perderle el miedo a la renta fija, esa gran desconocida!

¿Qué es la renta fija?

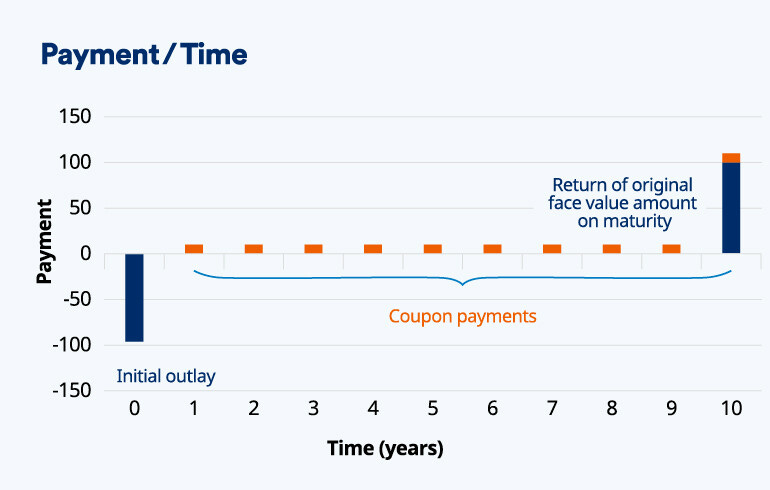

La renta fija es un tipo de inversión donde prestas dinero a una entidad, ya sea una empresa o un gobierno, a cambio de un interés (llamado cupón) y la devolución del dinero prestado (el principal) en una fecha concreta. Es como si te convirtieras en un prestamista: la entidad que emite el bono (el emisor) te promete pagarte intereses periódicamente y devolverte el capital al final del plazo acordado. Suelen ofrecer una prima sobre la inflación y una menor volatilidad en la rentabilidad en comparación con las acciones.

Por ejemplo, imagina que compras un bono del gobierno por 1.000 euros con un cupón anual del 3% y un vencimiento de 5 años. Esto significa que cada año recibirás 30 euros de interés, y al cabo de 5 años te devolverán los 1.000 euros iniciales.

La renta fija es utilizada por empresas y gobiernos para financiar sus proyectos, como construir una carretera o expandir un negocio. A diferencia de las acciones (renta variable), al invertir en renta fija no te conviertes en accionista de la empresa, sino en un acreedor. Esto implica que no participas en las ganancias de la empresa, pero tampoco en sus pérdidas, siempre que el emisor cumpla con sus pagos.

Tipos de instrumentos de renta fija

Existen diferentes instrumentos de renta fija, que se dividen principalmente en dos categorías: renta fija pública (gubernamental) y renta fija privada (corporativa).

Aquí tienes los más comunes:

Renta fija pública (emitida por gobiernos o instituciones públicas):

Letras del Tesoro: Son de corto plazo (menos de un año) y suelen ser muy seguras.

Bonos y obligaciones del Estado: Tienen plazos más largos (de 2 a 30 años) y pagan intereses periódicos.

Renta fija privada (emitida por empresas):

Pagarés de empresa: Deuda a corto plazo emitida por empresas.

Bonos y obligaciones simples: Deuda a mediano o largo plazo con intereses fijos o variables.

Obligaciones subordinadas: Tienen más riesgo porque se pagan después de otras deudas en caso de problemas financieros.

Obligaciones convertibles: Pueden transformarse en acciones de la empresa bajo ciertas condiciones.

Cédulas hipotecarias: Están respaldadas por hipotecas, lo que las hace más seguras.

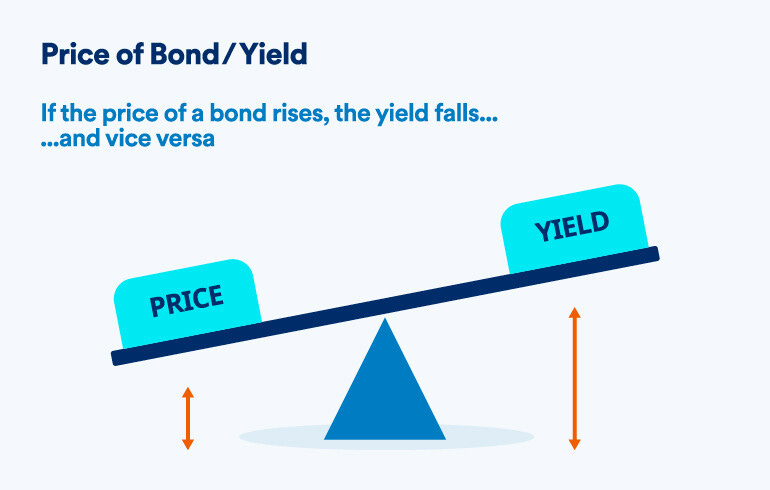

¿Por qué se llama renta fija si no siempre es fija?

Aunque el nombre sugiere estabilidad, la renta fija no siempre es tan predecible. Los bonos se negocian en un mercado secundario, como si fueran acciones, y su precio puede variar dependiendo de factores como los tipos de interés de mercado. Si los tipos de interés suben, el precio de los bonos baja, y viceversa. Esto ocurre porque los inversores comparan el interés que ofrece un bono antiguo con los nuevos bonos que se emiten con tasas más altas.

Por ejemplo, si compraste un bono con un cupón del 2% y los tipos de interés suben al 3%, tu bono será menos atractivo para otros inversores, y su precio en el mercado bajará. Por eso, aunque los pagos del bono (los cupones) sean fijos, su valor puede fluctuar si decides venderlo antes del vencimiento.

¿Qué determina la cuantía de los cupones a pagar?

La cuantía de los cupones que debe pagar un instrumento financiero, como un bono, está influenciada por diversos factores que reflejan tanto las condiciones del mercado como las características específicas del emisor y del instrumento.

En primer lugar, las condiciones económicas desempeñan un papel crucial. Cuando se espera un mayor crecimiento económico o un aumento en la inflación, los inversores suelen anticipar tipos de interés más altos, ya que estos factores incrementan el coste de oportunidad de mantener su dinero invertido en instrumentos de renta fija. Por lo tanto, los cupones tienden a ser más elevados para alinearse con estas expectativas.

Otro factor importante es el plazo de inversión. Los bonos o instrumentos con vencimientos más largos generalmente ofrecen cupones más altos. Esto se debe a que los inversores requieren una mayor compensación por inmovilizar su capital durante períodos prolongados, enfrentándose a mayores riesgos asociados con cambios en las tasas de interés o en las condiciones económicas a lo largo del tiempo.

Además, la prima de riesgo asociada al emisor es un determinante clave. Si el emisor, ya sea una empresa, un gobierno o una entidad, presenta un riesgo crediticio elevado (por ejemplo, una menor calificación crediticia), los inversores demandarán un tipo de interés más alto para compensar la posibilidad de incumplimiento. Esta prima de riesgo asegura que el rendimiento del instrumento sea atractivo frente al nivel de incertidumbre que implica la inversión.

En definitiva, la cuantía de los cupones es el resultado de un equilibrio entre las expectativas económicas, la duración del compromiso financiero y el nivel de riesgo percibido del emisor, ajustándose para satisfacer las demandas de los inversores en un contexto de mercado específico.

Conceptos clave para entender la renta fija

Para analizar y elegir un fondo o bono de renta fija, hay varios conceptos que debes conocer. Vamos a explicarlos de forma sencilla:

Duración

La duración mide cuánto tiempo, en promedio, tardarás en recuperar tu inversión teniendo en cuenta los pagos de intereses y el principal. Pero también indica cuánto riesgo tienes ante cambios en los tipos de interés. Si un bono tiene una duración alta (por ejemplo, 9 años), significa que es más sensible a las variaciones de los tipos de interés. Si los tipos suben, el precio del bono caerá más que el de un bono con menor duración (por ejemplo, 3 años).

Ejemplo práctico: Un bono que paga 25 euros en 5 años y 100 euros en 10 años tiene una duración de 9 años (25*5+100*10)/(25+100)]. Si los tipos de interés suben, su precio bajará más que el de un bono con vencimientos más cercanos.

Una ilustración de la gestora suiza Pictet AM:

Duración modificada

Este concepto es una versión de la duración que te ayuda a calcular cómo cambiará el precio de un bono si los tipos de interés varían. Por ejemplo, si un bono tiene una duración modificada de 4 años y los tipos de interés bajan un 0,25%, el precio del bono subirá un 1% (4 x 0,25). Si la duración modificada fuera 6 años, la subida sería del 1,5%.

Hay que advertir que son aproximaciones, ya que este parámetro asume que existe relación lineal entre variaciones de rendimiento y precio, pero en realidad dependen de la convexidad de la curva.

Así sería la forma de la curva en el área Euro en la actualidad:

Spread

El spread es la diferencia entre la rentabilidad de un bono y la de un bono considerado "sin riesgo", como el Bund alemán en Europa. Este diferencial refleja el riesgo crediticio: a mayor riesgo, mayor spread. Por ejemplo, un bono corporativo con un spread de 2% sobre el Bund ofrece un 2% más de rentabilidad para compensar el riesgo de que la empresa no pague.

Yield (TIR o Tasa Interna de Retorno)

La TIR mide la rentabilidad total que obtendrás si mantienes el bono hasta su vencimiento, incluyendo los cupones y la devolución del principal. Sin embargo, si el bono se vende antes o si los tipos de interés cambian, la rentabilidad real puede ser diferente. Es un indicador útil, pero no garantiza el retorno exacto, especialmente en fondos de renta fija donde los gestores compran y venden bonos activamente, ya que asume que los flujos se reinvierten y cuentan con la premisa de mantener el bono...

Vemos los yield de distintos tipos de deuda (fuente JP Morgan):

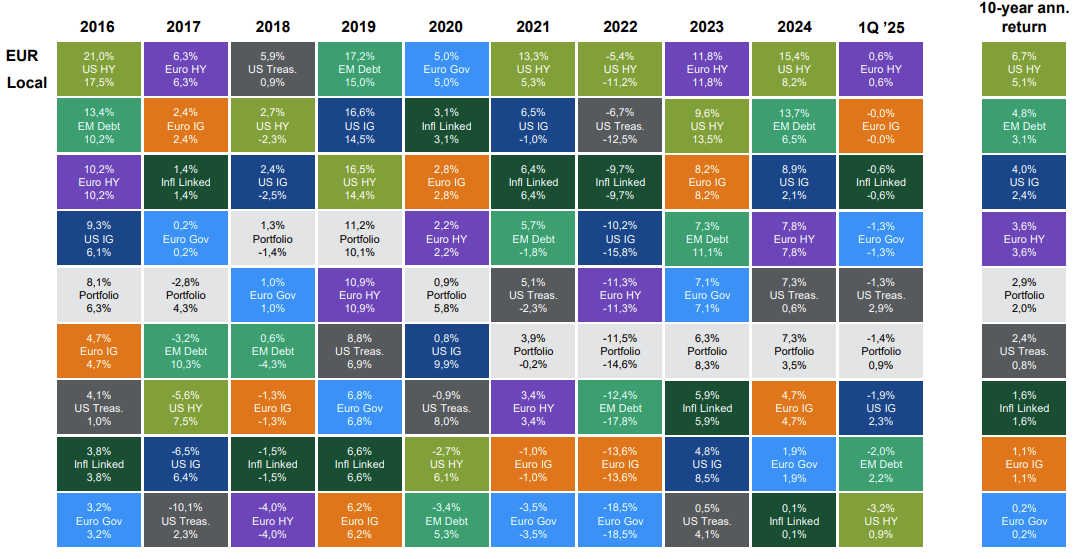

Carry

El carry es la ganancia que obtienes por mantener un bono, teniendo en cuenta los intereses que recibes y los costes asociados (como el coste de financiación). En un entorno donde los tipos de interés han subido, el carry puede ser más atractivo, ya que los nuevos bonos ofrecen mejores rentabilidades.

El cobro periódico de cupones incrementa el valor de la cartera, aun cuando se producen variaciones en el precio. Tras incrementos en los tipos de interés, y con carteras renovadas en muchos casos, es fácil ver que los gestores amarran esas rentabilidades. El carry juega un papel esencial.

Esta imagen muestra el retorno de distintas clases de deuda, pero huelga decir que el escenario que se presenta a futuro es radicalmente distinto al de los años que hemos dejado atrás. Más como curiosidad:

Riesgos de la renta fija

Aunque la renta fija se considera más segura que las acciones, no está exenta de riesgos. Aquí tienes los más importantes:

Riesgo de tipos de interés

Como mencioné anteriormente, si los tipos de interés suben, los precios de los bonos bajan. Esto afecta especialmente a los bonos de mayor duración.

Riesgo de crédito

Es el riesgo de que el emisor no pueda pagar los intereses o devolver el principal. Los bonos se clasifican según su calidad crediticia en:

Investment Grade (grado de inversión): Hasta una calificación de BBB, se consideran seguros.

High Yield (alto rendimiento): Por debajo de BBB, también conocidos como "bonos basura", ofrecen mayor rentabilidad pero tienen más riesgo de impago (default).

Aquí una muestra de la información que proporciona Morningstar:

Riesgo de inflación

Si la inflación sube, el valor real de los pagos que recibes (los cupones) puede disminuir, porque tu dinero valdrá menos en el futuro.

Riesgo de liquidez

Si necesitas vender un bono antes de su vencimiento, puede que no encuentres compradores fácilmente, especialmente en bonos menos comunes.

El Índice MOVE: Una brújula para medir la volatilidad en la renta fija

Cuando inviertes en renta fija, es importante entender no sólo los riesgos individuales de un bono, sino también cómo se comporta el mercado de bonos en general. Aquí es donde entra en juego el índice MOVE (Merrill Lynch Option Volatility Estimate), una herramienta clave para medir la volatilidad en el mercado de deuda, especialmente en los bonos del Tesoro de Estados Unidos.

El índice MOVE es como un termómetro que mide la incertidumbre o miedo en el mercado de bonos. Específicamente, refleja la volatilidad esperada en los rendimientos de los bonos del Tesoro de Estados Unidos, basándose en el precio de las opciones a 30 días sobre bonos del Tesoro de diferentes plazos (2, 5, 10 y 30 años). En otras palabras, el MOVE usa las expectativas de los inversores (a través de los precios de las opciones) para estimar cuánto podrían variar los tipos de interés en el futuro.

Este índice es a menudo comparado con el VIX, que mide la volatilidad en el mercado de acciones. Por eso, a veces se le llama "el VIX de los bonos". Mientras el VIX te dice si los inversores están nerviosos por las acciones, el MOVE te indica si hay inquietud en el mercado de renta fija.

El índice MOVE suele fluctuar entre 80 y 120:

Por debajo de 80 indica que los inversores están muy tranquilos y esperan que los tipos de interés se mantengan estables. Esto suele traducirse en precios de bonos más estables y un entorno más predecible para la renta fija.

Por encima de 120 señala miedo extremo. Los inversores anticipan grandes cambios en los tipos de interés, lo que puede hacer que los precios de los bonos fluctúen mucho.

Por ejemplo, durante la pandemia, en 2020, el MOVE alcanzó picos históricos, y en 2022 superó el nivel de 180, reflejando una volatilidad extrema debido a las subidas de tipos de interés por parte de los bancos centrales para combatir la inflación. En cambio, a principios de 2024 el MOVE estaba por debajo de 100, indicando una tendencia a la baja y un mercado más calmado.

El MOVE te ayuda a entender el "clima" del mercado de bonos y a tomar decisiones más informadas:

Estabilidad para aumentar duración: Si el MOVE está bajo (por ejemplo, por debajo de 80), puede ser un buen momento para invertir en bonos de mayor duración, ya que hay menos riesgo de grandes fluctuaciones en los precios.

Precaución en tiempos de volatilidad: Si el índice sube por encima de 120, podrías considerar reducir la duración de tus inversiones en renta fija para protegerte de caídas en los precios de los bonos.

Relación con el mercado de acciones: En algunos casos, un aumento en el MOVE puede preceder movimientos en el mercado de acciones. Por ejemplo, si los bonos se vuelven más volátiles debido a incertidumbre económica, esto puede afectar también a las acciones, ya que los inversores podrían buscar activos más seguros.

En cualquier caso, el MOVE no debe analizarse de forma aislada. Combinarlo con el VIX puede darte una visión más completa del riesgo en los mercados. Por ejemplo, si tanto el MOVE como el VIX están altos, podría ser señal de una tormenta financiera generalizada, lo que te invitaría a ser más cauteloso con tus inversiones, ya sean en bonos o en acciones.

¿Cómo analizar un fondo de renta fija?

Cuando te planteas invertir en un fondo de renta fija, es importante abordarlo con una visión clara y bien informada para maximizar tus posibilidades de éxito. Un buen punto de partida es entender cuánto puede variar el valor del fondo si cambian los tipos de interés, lo que está relacionado con su duración. Si los tipos de interés parecen estar en una senda alcista, un fondo con una duración más corta podría ser una opción más estable, ya que será menos sensible a esas fluctuaciones.

Otro aspecto clave es mirar con lupa la calidad de los bonos que componen el fondo. Fíjate en cómo se distribuyen: ¿predominan bonos de alta calidad (investment grade) o hay una proporción significativa de bonos de mayor riesgo (high yield)? Si tu prioridad es la seguridad, inclínate por fondos que inviertan en bonos con calificaciones sólidas, aunque esto pueda significar una rentabilidad más modesta.

La rentabilidad esperada, reflejada en el yield o el carry, es otro indicador que merece tu atención. Sin embargo, no te dejes seducir solo por cifras altas; asegúrate de que esa rentabilidad compense los riesgos que estás asumiendo Recuerda que no es fija.

Además, no pierdas de vista el panorama económico global. En la actualidad, por ejemplo, los bonos ofrecen rendimientos más atractivos que hace diez años debido a las subidas de tipos de interés, pero la inflación y las decisiones de bancos centrales, como el Banco Central Europeo, añaden cierta incertidumbre que debes considerar.

Un factor que a veces se pasa por alto es el impacto de las divisas. Si el fondo invierte en bonos denominados en monedas extranjeras, las fluctuaciones cambiarias pueden mermar tus ganancias. Para minimizar este riesgo, optar por clases de fondos con cobertura al riesgo divisa (hedged) puede ser una decisión prudente.

Por último, pero no menos importante, revisa las comisiones de gestión y otros gastos asociados. Unas comisiones elevadas pueden comerse una parte significativa de tu rentabilidad, así que busca fondos con costes competitivos que no lastren tus resultados.

Invertir en un fondo de renta fija requiere equilibrio: sopesa la estabilidad frente a la rentabilidad, mantente atento al contexto económico y asegúrate de que los costes no reduzcan innecesariamente tus beneficios. Con un análisis cuidadoso, estarás mejor preparado para elegir un fondo que se alinee con tus objetivos financieros.

Consejos prácticos para el inversor principiante

Para alguien que está comenzando a invertir, es fundamental adoptar un enfoque prudente y estratégico. Una buena opción inicial es centrarse en instrumentos de bajo riesgo, como las Letras del Tesoro o los bonos emitidos por gobiernos de países con economías estables, como Alemania o España. Estos activos ofrecen seguridad y son ideales para familiarizarse con el mundo de la renta fija sin exponerse a grandes riesgos.

Otro aspecto clave es la diversificación. Evita concentrar todo tu capital en un único bono o fondo de inversión, ya que distribuir tus recursos entre diferentes activos puede ayudarte a minimizar el impacto de posibles pérdidas. La diversificación actúa como un escudo frente a la volatilidad del mercado.

También es importante que tengas claro tu horizonte de inversión. Si tu plan es mantener los bonos hasta su vencimiento, las variaciones en los precios de mercado no deberían preocuparte demasiado. Sin embargo, si piensas venderlos antes, es crucial que consideres factores como la duración del bono y los movimientos en los tipos de interés, ya que estos pueden afectar su valor.

Por último, asegúrate de informarte a través de fuentes fiables. Plataformas como Morningstar proporcionan datos valiosos sobre fondos de renta fija, incluyendo detalles sobre su duración, calidad crediticia y rentabilidad histórica. Además, revisa los informes periódicos de las gestoras de fondos, ya que estos documentos ofrecen una visión detallada de la composición de la cartera y las perspectivas de mercado, lo que te ayudará a tomar decisiones más informadas. Con paciencia y una investigación cuidadosa, podrás construir una base sólida para tus inversiones.

En conclusión, la renta fija es una herramienta poderosa para los inversores, pero requiere entender algunos conceptos básicos y ser consciente de los riesgos. Aunque su nombre puede sugerir estabilidad, factores como los tipos de interés, la calidad crediticia y la inflación pueden influir en su comportamiento. Al analizar bonos o fondos de renta fija, presta atención a la duración, el yield, el spread y el carry, y no olvides situar tu inversión en el contexto económico actual. Herramientas como el índice MOVE te ayudarán a medir la volatilidad del mercado y a ajustar tu estrategia según el entorno.

Si eres un inversor principiante, empieza poco a poco, diversifica y busca instrumentos que se ajusten a tu tolerancia al riesgo y tus objetivos financieros. La renta fija puede ser un pilar sólido en tu cartera, ofreciendo estabilidad y rentabilidad si sabes cómo usarla correctamente.

Extraordinario. Una explicación completísima para saber el funcionamiento de la renta fija.

Que bueno Diego, nunca defraudas, muy bien explicado.