Carteras modelo V.1

Construidas desde cero con los 100 mejores fondos de la "Cueva del Tesoro"

Acceda a la clase más barata de sus fondos de inversión.

Opere y gestione sus inversiones en fondos, accediendo siempre a la clase más barata, permitiéndole ahorrar más de un 30% de media en los costes de sus comisiones.

Llevo meses construyendo la Cueva del Tesoro: un universo de 100 fondos de inversión seleccionados, analizados y puntuados con criterios propios. Aquellos que estuvisteis al tanto de las publicaciones, tuvisteis acceso. Hoy damos un paso más.

Tener un buen universo de fondos es necesario, pero no suficiente. La pregunta que me llega más a menudo no es “¿qué fondos son buenos?” sino “¿y yo, concretamente, qué hago con esto?”. Depende de quién seas, de cuánto tiempo tengas por delante, y de cuánto dolor estás dispuesto a aguantar en el camino.

Por eso he construido cinco carteras modelo, una por perfil de riesgo. No son carteras teóricas sacadas de un libro. Son carteras reales, construidas fondo a fondo, con criterios de diversificación explícitos y con los datos encima de la mesa. Cada posición tiene un rol. Cada peso tiene una razón.

⚠️ Disclaimer

Una advertencia antes de entrar: estas carteras son una referencia educativa, no una recomendación de inversión personalizada. Cada inversor tiene una situación distinta. Úsalas como punto de partida para pensar, no como instrucciones a seguir sin más.

Dicho esto, vamos al grano.

Cómo están construidas

Todas las carteras comparten la misma filosofía de construcción:

Máximo 10 fondos por cartera. La diversificación tiene rendimientos decrecientes. Con 10 fondos bien elegidos tienes más que suficiente; con 25 sólo tienes ruido.

Fondos exclusivamente del universo Cueva del Tesoro. Cien fondos analizados, filtrados y puntuados. Sólo entra lo que ha pasado el corte. Pero puedes encontrar valor más allá de esa lista.

Cada posición tiene un rol explícito: no se repiten factores, no se duplican gestoras, no hay relleno.

Las métricas que verás son ponderadas a partir de los datos reales de cada fondo. La volatilidad es una estimación conservadora sin tener en cuenta correlaciones entre fondos (la real será algo inferior gracias a la diversificación). El pasado no garantiza el futuro, pero es lo único que tenemos para calibrar.

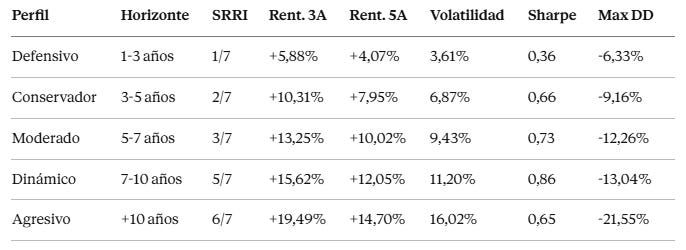

Los cinco perfiles son: Defensivo, Conservador, Moderado, Dinámico y Agresivo.

Perfil Defensivo

Preservación de capital con rentas estables

Horizonte recomendado: 1 – 3 años | Riesgo SRRI: 1 / 7

La cartera defensiva no busca ganar dinero a lo grande. Busca no perderlo, o perder lo mínimo posible cuando los mercados se complican. Es la cartera del inversor que duerme mal cuando ve el rojo en pantalla, o del que necesita el dinero en un plazo corto y no puede permitirse sorpresas.

El núcleo es renta fija de corto plazo y flexible (75% del total), con fondos que históricamente han tenido drawdowns muy contenidos. No hay renta variable directa de peso: apenas un 10% en dos fondos con perfil de baja volatilidad y dividendo, que actúan como un pequeño colchón de rentabilidad real.

El elemento diferenciador es Jupiter Merian Global Equity Absolute Return (10%), un fondo market neutral con uno de los mejores ratios riesgo-rentabilidad del universo entero: Sharpe 1,83, MaxDD de solo el -2%. No es renta fija, no es renta variable. Es descorrelación pura, y en una cartera defensiva eso vale oro.

Métricas ponderadas (datos a abril 2026): Rent. 3A: +5,88% | Rent. 5A: +4,07% | Volatilidad: 3,61% | Sharpe: 0,36 | Max DD: -6,33%

Una cartera con una volatilidad inferior al 4% y un drawdown máximo histórico ponderado del 6,3% es exactamente lo que promete: sin emociones, sin sustos, con una rentabilidad real modesta pero positiva. Para alguien que tiene el dinero en cuenta corriente, esto es un complemento o mejora material con un toque de riesgo adicional.

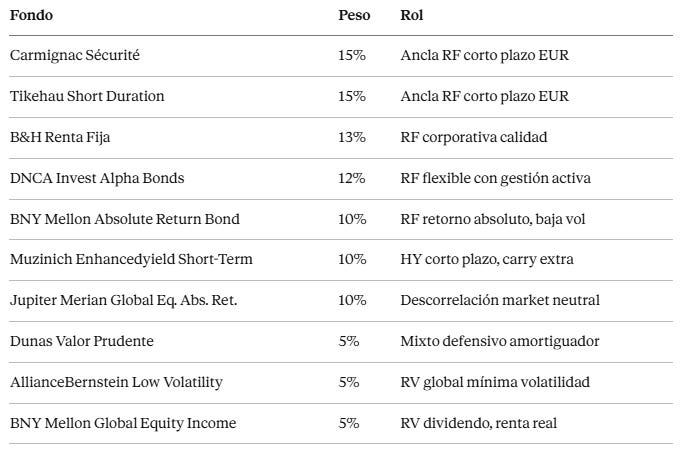

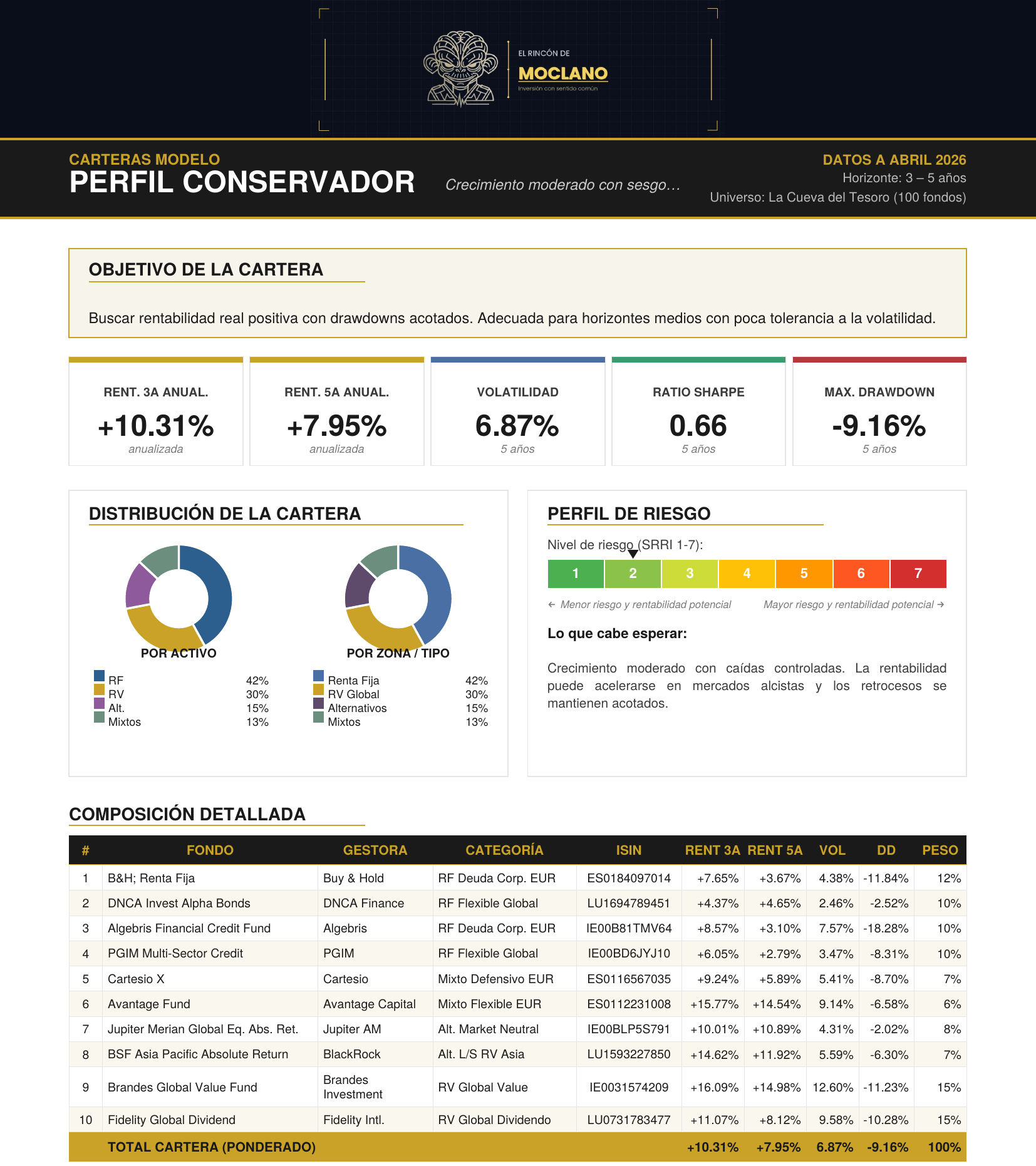

Perfil Conservador

Crecimiento moderado con sesgo defensivo

Horizonte recomendado: 3 – 5 años | Riesgo SRRI: 2 / 7

El perfil conservador da un paso más. Aquí ya empezamos a hablar de rentabilidad real significativa, pero sin renunciar a un colchón defensivo sólido. La distribución aproximada es 42% renta fija, 30% renta variable, 15% alternativos y 13% mixtos.

La pata de renta variable se construye con sólo dos fondos, pero elegidos con criterio: Brandes Global Value (15%) y Fidelity Global Dividend (15%). Dos filosofías complementarias: Brandes es value profundo y paciente, con un historial impecable a 3 años (+16,1%) y uno de los mejores MaxDD del bloque value global (-11,2%). Fidelity Global Dividend aporta renta real vía dividendos y un perfil de calidad más defensivo. Juntos dan exposición global a renta variable sin concentración temática ni geográfica exagerada.

Los alternativos son el otro gran acierto de esta cartera. Jupiter Merian (8%) repite su papel de market neutral, y se suma BSF Asia Pacific Absolute Return de BlackRock (7%): long/short en Asia con Sharpe de 1,62 y MaxDD del -6,3%. Un fondo que muy pocos conocen y que hace exactamente lo que promete: capturar el potencial asiático sin las caídas propias de la renta variable regional.

Métricas ponderadas: Rent. 3A: +10,31% | Rent. 5A: +7,95% | Volatilidad: 6,87% | Sharpe: 0,66 | Max DD: -9,16%

Un +7,95% anualizado a 5 años con una volatilidad del 6,9% y un drawdown máximo del 9% es una relación riesgo-rentabilidad sólida. Para ponerlo en contexto: un depósito bancario no llega al 3% hoy. Esta cartera ha más que duplicado esa rentabilidad con una volatilidad que la mayoría de inversores tolera perfectamente.

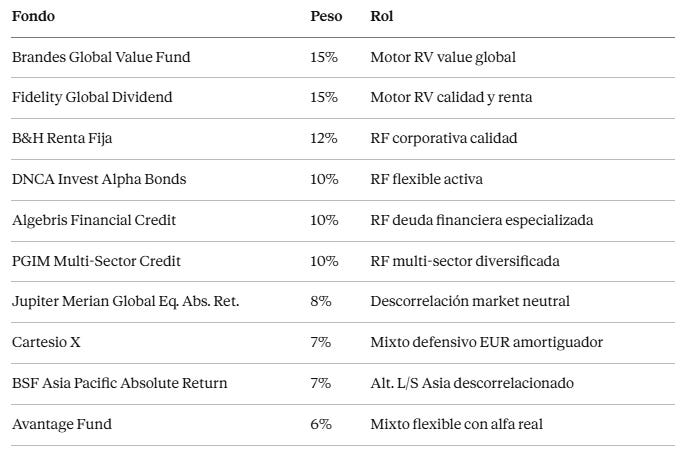

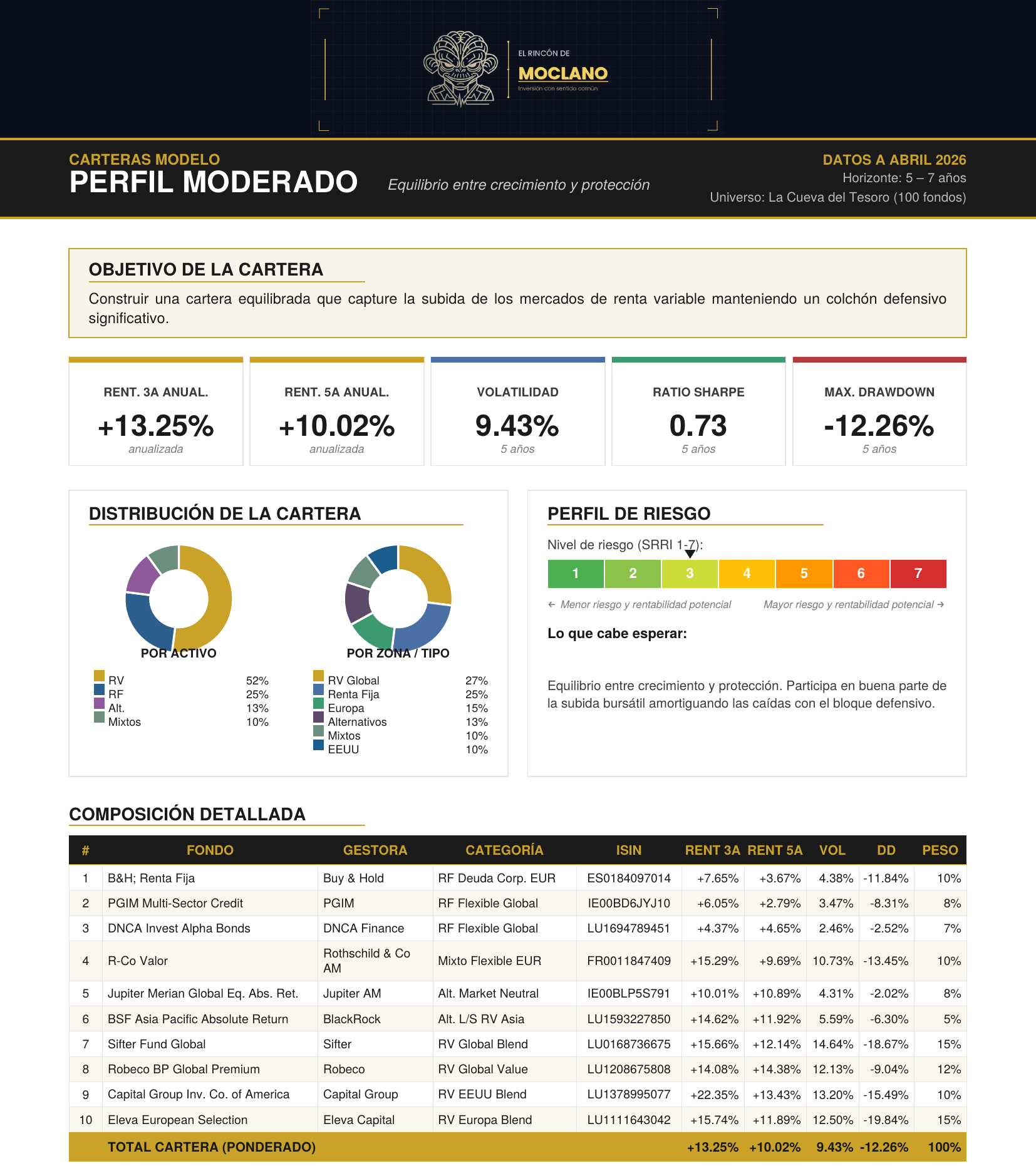

Perfil Moderado

Equilibrio entre crecimiento y protección

Horizonte recomendado: 5 – 7 años | Riesgo SRRI: 3 / 7

La cartera del 50/50 bien hecho. Aquí el objetivo es participar en buena parte de la subida bursátil sin que las caídas te saquen del juego. La distribución queda en torno al 52% de renta variable, 25% de renta fija, 13% de alternativos y 10% de mixtos.

El gran protagonista de esta cartera es Sifter Fund Global (15%). Un fondo boutique finlandés, poco conocido en España, con una filosofía de calidad concentrada y un historial de rentabilidad consistente: +12,14% anualizado a 5 años, Sharpe de 0,55. No está en el top-40 de la Cueva del Tesoro, pero encaja perfectamente en este perfil por su capacidad de generar alfa sin correlaciones excesivas con el resto de posiciones.

Eleva European Selection (15%) aporta la exposición europea con uno de los mejores ratios Sharpe de su categoría (0,87) y un equipo gestor con décadas de experiencia en bolsa europea. Se complementa con Robeco BP Global Premium (12%), value global sistemático con MaxDD contenido (-9%), y Capital Group ICA (10%), que añade la pata norteamericana con una gestión blend de largo historial.

La renta fija se reduce a tres fondos sin exceso: B&H Renta Fija como ancla corporativa, PGIM y DNCA como complementos flexibles. Y la descorrelación la gestionan de nuevo Jupiter Merian y BSF Asia Pacific, que ya conocemos.

Métricas ponderadas: Rent. 3A: +13,25% | Rent. 5A: +10,02% | Volatilidad: 9,43% | Sharpe: 0,73 | Max DD: -12,26%

El Sharpe de 0,73 es el más alto de las cinco carteras salvo el Dinámico (0,86). Dicho de otro modo: por cada punto de volatilidad asumida, esta cartera es la que más rentabilidad genera de forma ajustada. Es la cartera más eficiente del conjunto, lo cual tiene sentido: el equilibrio entre activos diversificados tiende a producir carteras más eficientes que los extremos.

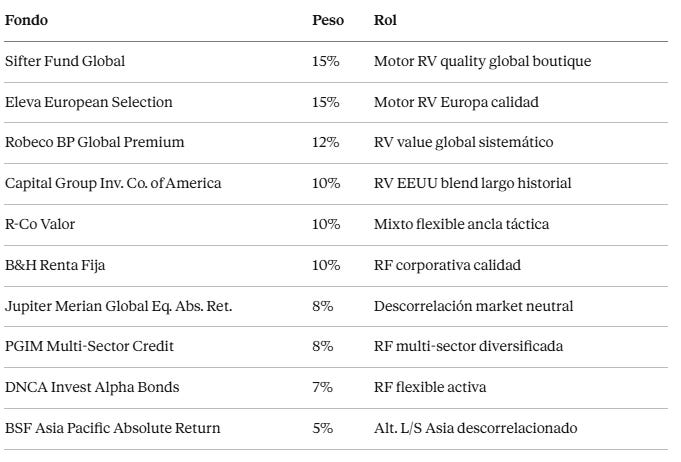

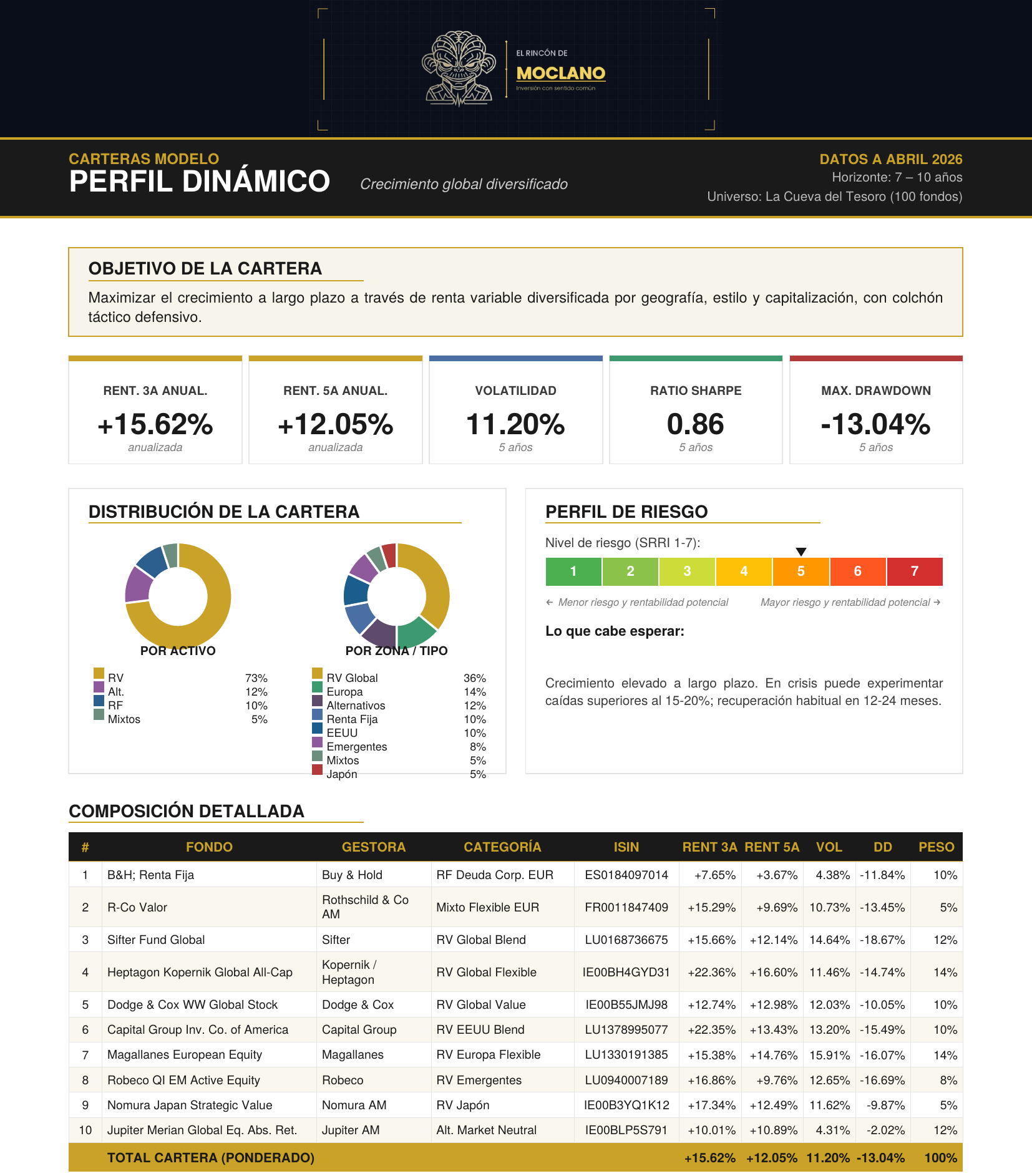

Perfil Dinámico

Crecimiento global diversificado

Horizonte recomendado: 7 – 10 años | Riesgo SRRI: 5 / 7

Aquí cambia la filosofía. En las carteras anteriores, la renta fija era un componente sustancial. En la dinámica es un colchón táctico mínimo (15% entre RF y mixtos) y el protagonismo lo toma una renta variable global diversificada por geografía, estilo y capitalización.

La cartera cubre cuatro geografías explícitas: global, EEUU, Europa, Japón y emergentes. Y dentro de la renta variable global, mezcla tres estilos: value profundo con Kopernik (14%), quality disciplinado con Sifter (12%) y Capital Group ICA (10%), y value europeo con Magallanes (14%) y Robeco QI EM (8%) en emergentes.

La joya oculta de esta cartera es Nomura Japan Strategic Value (5%). El mejor Sharpe de toda la RV regional del universo: 1,79, con un MaxDD de sólo el -9,9%. Japón lleva décadas siendo el gran olvidado de las carteras europeas. Esta posición añade una descorrelación real (la bolsa japonesa tiene ciclos propios) sin sacrificar rentabilidad.

Y como colchón de toda la estructura, Jupiter Merian (12%) actúa aquí con mayor peso que en perfiles anteriores, precisamente porque hay menos RF que absorba los golpes.

Métricas ponderadas: Rent. 3A: +15,62% | Rent. 5A: +12,05% | Volatilidad: 11,20% | Sharpe: 0,86 | Max DD: -13,04%

El Sharpe de 0,86 es el más alto de las cinco carteras. Un +12% anualizado a 5 años con un drawdown máximo del 13% es un resultado que pocos fondos de gestión activa pueden igualar individualmente. La diversificación geográfica y de estilos hace su trabajo: ningún factor lo arrastra todo al mismo tiempo.

Perfil Agresivo

Máximo crecimiento con diversificadores alternativos

Horizonte recomendado: +10 años | Riesgo SRRI: 6 / 7

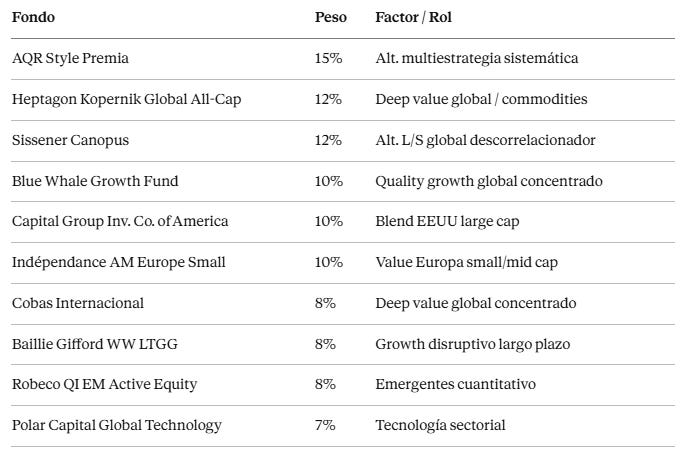

Esta es la cartera que me ha dado más trabajo construir bien, y también la más interesante de analizar. El objetivo es simple de enunciar y difícil de ejecutar: búsqueda de máxima rentabilidad a largo plazo, con diversificación real de factores y sin duplicar exposiciones.

No hay renta fija. No hay mixtos. Sólo renta variable (73%) y alternativos (27%). Pero dentro de esos dos bloques hay una arquitectura deliberada.

La renta variable se construye con seis factores distintos que no se solapan:

Deep value global: Kopernik (12%) y Cobas (8%). Dos fondos value concentrados, con alta exposición a materias primas, industriales y geografías poco queridas por el consenso. Alta convicción, alta volatilidad, largo horizonte.

Quality growth global: Blue Whale (10%). Compounders de calidad, sesgo tech/consumo, carteras concentradas de 25-30 valores. El antídoto al value.

Growth disruptivo de largo plazo: Baillie Gifford LTGG (8%). Aquí entra la apuesta más de convicción de la cartera. Horizonte 10-15 años, tolerancia absoluta a la volatilidad, exposición a tecnologías y empresas que podrían definir la próxima década. Los números a 5 años son mediocres porque el período captura el castigo brutal de 2022 al growth más especulativo. A 3 años: +21,3%. “El pasado, pisado”.

Value Europa small/mid: Indépendance AM Europe Small (10%). El único expositor puro a pequeñas y medianas empresas europeas. Sharpe de 1,17, historial sobresaliente, nicho poco masificado.

Blend EEUU large cap: Capital Group ICA (10%). Presencia en el mercado más profundo del mundo, con un equipo gestor multi-portfolio que lleva décadas generando alfa consistente.

Emergentes cuantitativo: Robeco QI EM (8%). Exposición a emergentes pero con el rigor de un proceso cuantitativo sistemático, no con la narrativa de turno.

Tecnología sectorial: Polar Capital Global Technology (7%). La apuesta más agresiva en términos de volatilidad (25,2%) y drawdown (-40,3%), pero con una rentabilidad a 5 años del +23,6% que justifica el riesgo en el horizonte adecuado.

Los alternativos cumplen una función crítica: descorrelacionar cuando más duele.

AQR Style Premia (15%) es multiestrategia sistemática: captura simultáneamente primas de valor, momentum, carry y defensivo en múltiples clases de activos. No depende del ciclo bursátil. Sharpe de 0,91, score de 85 en la Cueva del Tesoro (el más alto de todos los alternativos del universo).

Sissener Canopus (12%) es long/short equity global con enfoque fundamental. Gestora noruega boutique, poco conocida en España, con la capacidad de ponerse corto cuando el mercado se tuerce. MaxDD del -10%, que para un fondo de perfil agresivo es una red de seguridad notable.

Métricas ponderadas: Rent. 3A: +19,49% | Rent. 5A: +14,70% | Volatilidad: 16,02% | Sharpe: 0,65 | Max DD: -21,55%

El MaxDD del -21,55% merece atención. Es el coste real de esta cartera: en un escenario de mercado adverso, puedes ver tu inversión caer más de un 20% en papel. Y en orden de magnitud superior. Si eso te parece intolerable, esta no es tu cartera. Si tienes más de 10 años por delante y lo entiendes como parte del proceso, el +14,7% anualizado a 5 años habla por sí solo.

Resumen comparativo

Lo primero que salta a la vista es que la escala es consistente: rentabilidad, volatilidad y drawdown crecen de forma ordenada de defensivo a agresivo. Eso no es casualidad; es el resultado de una construcción deliberada.

Lo segundo es el Sharpe del Dinámico (0,86): es el más alto de los cinco, lo que convierte a esa cartera en la más eficiente en términos de rentabilidad ajustada al riesgo. No significa que sea “la mejor” para todos —depende del horizonte y la tolerancia—, pero sí que la diversificación geográfica y de estilos que la define produce una combinación especialmente equilibrada.

Lo tercero es el salto de drawdown entre Dinámico (-13%) y Agresivo (-21,6%). Esos casi 9 puntos de diferencia son el precio de la convicción: la apuesta por Polar Capital, Baillie Gifford y Cobas en sus peores momentos ha generado caídas profundas que el perfil dinámico no experimenta. Quién debe llevar una u otra cartera no depende sólo de la rentabilidad esperada, sino de si puedes ver ese -21% en pantalla y no hacer nada.

Algunos fondos que aparecen en varias carteras — y por qué

Habrás notado que ciertos fondos se repiten a lo largo de los cinco perfiles. No es pereza ni falta de imaginación. Es que algunos fondos hacen tan bien su trabajo que tiene sentido usarlos en múltiples contextos, con distintos pesos y roles.

B&H Renta Fija aparece en cuatro de las cinco carteras (en el agresivo no hay RF). Es uno de los mejores fondos de deuda corporativa española: equipo pequeño, independiente, con un proceso riguroso y consistente. A corto plazo es el ancla de RF de mayor convicción del universo.

Jupiter Merian Global Equity Absolute Return está en las cinco carteras, con pesos que van del 8% al 12%. Ya lo he dicho antes, pero merece repetirse: un fondo con Sharpe de 1,83 y MaxDD del -2% no es un commodity. Es uno de los mejores fondos del universo en términos absolutos de eficiencia, aunque no esté exento de sus propios riesgos. Ponerlo en todas las carteras es una decisión consciente, no un tic de construcción.

Capital Group ICA aparece en moderado, dinámico y agresivo. La razón es sencilla: es el mejor expositor a renta variable estadounidense del universo. Un fondo con décadas de historia, estructura multi-portfolio que reduce el riesgo gestor, y un blend equilibrado que se comporta bien en mercados alcistas sin hundirse en los bajistas.

Sifter Fund Global aparece en moderado y dinámico. Una joya poco conocida que encaja perfectamente en el rango de perfil 3-5: calidad, concentración moderada, y una capacidad de generar rentabilidad sin asumir riesgo de estilo excesivo.

Que estos fondos aparezcan varias veces no diluye la diversificación entre carteras: cada perfil tiene una arquitectura distinta, con pesos diferentes y roles complementarios. Jupiter Merian al 10% en una cartera 75% RF es un satélite de descorrelación; al 12% en una cartera 73% RV es una red de seguridad. El fondo es el mismo; la función cambia.

Los fondos que sólo aparecen una vez — y la razón

Del mismo modo, hay fondos que sólo encajan en un perfil concreto. Son los que definen el carácter de esa cartera.

Baillie Gifford WW LTGG sólo está en la cartera agresiva. No porque sea malo para otros perfiles, sino porque su perfil de riesgo (MaxDD -48,8%, volatilidad 24,3%) lo hace inadecuado para inversores con horizontes cortos o tolerancia media. Para quien tiene más de 10 años y paciencia, es exactamente el tipo de exposición que marca la diferencia a largo plazo.

AQR Style Premia y Sissener Canopus, los dos alternativos de la agresiva, tampoco aparecen en otros perfiles. AQR tiene una volatilidad del 17% que en carteras defensivas o conservadoras rompería el equilibrio. Sissener es long/short global con un perfil que sólo tiene sentido como satélite en carteras sin RF.

Nomura Japan Strategic Value sólo aparece en la dinámica. Japón es una exposición que añade descorrelación real pero que muchos inversores con horizontes cortos no necesitan. En el horizonte 7-10 años tiene todo el sentido; en el de 1-3 años, añade ruido sin beneficio claro.

Polar Capital Global Technology sólo está en la agresiva. Una volatilidad del 25% y un MaxDD del -40% no tienen sitio en ningún otro perfil de esta lista. En el agresivo funciona como satélite de alto octanaje con un peso del 7%: suficiente para que sume en los buenos momentos, limitado para que no destruya en los malos.

Cómo usar estas carteras en la práctica

Una cosa es leer sobre carteras modelo y otra es implementarlas. Algunas reflexiones prácticas:

Sobre el acceso a los fondos. Todos los fondos del universo Cueva del Tesoro tienen ISIN de clase limpia disponible. Todos ellos están accesibles en el supermercado de fondos de EBN Banco.

En el caso de que no lo comercialicen, podrás solicitarlo escribiendo un correo electrónico a la entidad y te abren la comercialización de la clase limpia del fondo para que puedas estructurar la cartera a tu gusto.

Sobre las clases de participación. En la lista de seguimiento aparecen incluidos tanto el ISIN retail como el de clase limpia. La diferencia en comisiones puede ser de 0,5% a 1% anual: en un horizonte de 10 años, eso es una cantidad de dinero que merece la pena gestionar bien.

Sobre el rebalanceo. Estas carteras no son “compra y olvida” indefinidamente. Una revisión anual —o semestral si los mercados han tenido movimientos grandes— es suficiente para mantener los pesos aproximados. No hace falta rebalancear cada mes; sí hace falta no dejar que un fondo que sube mucho domine el 30% de la cartera cuando empezó con el 10%.

Sobre el perfil correcto. Si dudas entre dos perfiles, ve siempre al más conservador. Es más fácil añadir riesgo cuando compruebas que aguantas bien las caídas que reducirlo después de haber vendido en el peor momento. El mayor error en inversión no es elegir el fondo equivocado; es elegir el perfil equivocado y luego no poder sostenerlo.

Un último detalle: El valor de la independencia

Mantener la Cueva del Tesoro actualizada, analizar cientos de folletos y construir estas carteras con datos reales de 2026 requiere una inversión de tiempo y rigor constante. Mi compromiso es que este contenido siga siendo independiente y libre de acuerdos comerciales que comprometan esos estándares.

Si estas carteras te ayudan a poner orden en tu patrimonio o te han descubierto fondos que no conocías, puedes apoyar este proyecto invitándome a un café. Es la mejor forma de asegurar que la Cueva siga abierta y transparente.

Antes de terminar

Estas carteras son una fotografía a fecha de abril de 2026. Los fondos del universo Cueva del Tesoro se revisan periódicamente: los scores cambian, los gestores se mueven, los mercados evolucionan. Lo que hoy encaja puede necesitar ajustes en seis o doce meses. Lo que no cambia es la metodología: fondos del universo propio, diversificación real de factores y gestoras, pesos con propósito, y las métricas encima de la mesa sin maquillaje.

Una última cosa: en estas carteras no hay ningún fondo que yo haya incluido porque tenga acuerdo comercial con su gestora, porque me hayan invitado a un evento o porque sea tendencia en redes. Están porque han pasado el filtro de la Cueva del Tesoro y porque tienen un rol concreto que cumplir. Eso es todo.

Y como siempre: esto es análisis y divulgación, no asesoramiento. Cada inversor tiene su situación, su horizonte… y su estómago. Conoce los tres antes de decidir.

Contenido patrocinado por:

Invierte, ahorra y crece. Trade Republic combina la potencia de un banco y bróker líder con la seguridad de un banco europeo. Accede a miles de acciones, fondos y ETF’s, automatiza tu futuro con planes de inversión sin comisiones y obtén una rentabilidad atractiva por tu efectivo no invertido. Todo desde una única app diseñada para simplificar tus finanzas.

Hola Moclano, me gustan mucho tus artículos en general pero se me ocurren un par de cosas criticables en este:

El Jupiter Merian Global Equity Absolute Return cayó un 27% entre el 2017 y el 2020. Quedarse con el MaxDD del 2% de los últimos años creo que da una visión muy sesgada del producto. Al Brandes Global Value lo pones con un maxDD del 11% y cayó un 35% en el 2020, y así podemos seguir con todos. En general, ver retornos, volatilidades y correlaciones durante solo 5 años creo que es bastante fútil por esto.

Sé que el Jupiter Merian ha cambiado la gestión, pero los inversores antiguos seguirán teniendo malos recuerdos y no sabemos lo que deparará el futuro.

Por otra parte, fondos como el Carmignac Securité con un 1.1% de gastos totales para renta fija a corto plazo no creo que puedan ser una buena opción. Con comisiones tan altas en un segmento con rentabilidades modestas me parece imposible tener buenos resultados. Una alternativa del mismo segmento es el Neuberger Berman short duration, con solo un 0.26% de comisiones y métricas similares. Los resultados también son mucho mejores sin la losa de las comisiones.

De cualquier forma, se agradecen estas construcciones porque siempre podemos ver un fondo o una combinación que no se nos haya ocurrido y pueda ser interesante.

Un saludo.

Tremendo. Un trabajo digno del mejor asesor de banca privada. Como siempre, enhorabuena.

Lo leeré varias veces, en los próximos días, porque hay mucho bueno donde rascar.

Como primer inciso constructivo, en lo relativo al máximo drawdown de cada cartera, lo ideal habría sido ponderar un escenario tipo 2008 en cada cartera, porque tengo la impresión de que los últimos 5 años no son representativos del riesgo real de cada cartera (ni siquiera habrán tenido en cuenta el COVID para los números).

Soy consciente de que es dificílisimo, en muchos casos imposible, obtener datos de maxDD de 2008 en la mayoría de fondos, pero que cada inversor sea consciente de que carteras con caídas máximas del 20% en 5 años, perfectamente su caída real podría ser el 50% o más. Ahí la tolerancia al riesgo, cambia mucho.

Más allá de eso, mi enhorabuena de todo. Articulazo de gran valor.